투자할 종목을 고르는데 증권사 애널리스트들에게 의지해서는 안됩니다. 그들을 믿으면 안됩니다. 애널리스트들은 시장의 선도자라기보다 추종자인 경향이 있기 때문입니다. 이미 주가가 떨러진 후에야 목표주가를 낮추고, 오르고 난 후에야 목표 주가를 올립니다. 속담처럼 '소잃고 외양간 고치는' 사람들이라는 이야기 입니다.

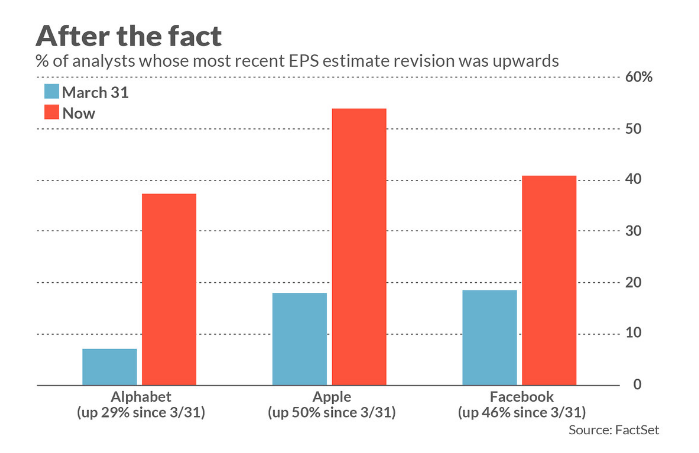

지난 3월 말 저점 이후 미국 주식시장 회복을 이끈 S&P500의 상위 3개 종목, 알파벳(구글), 애플 및 페이스북을 예로 들어 보겠습니다. 이들은 3월 말 이후 42% 내지 23%의 수익률을 올려, S&P 500보다 두배 가까이 올랐습니다. 아래의 차트에서 볼 수 있듯이, 애널리스트 커뮤니티는 1분기 말보다 지금 이들 종목에 대해 훨씬 더 강세 전망을 하고 있습니다.

고맙다고해도 틀린말은 아닙니다. 주식시장의 큰 반등에 앞서 강제로 돌아선 것이 애널리스트들에겐 훨씬 도움이 되었을 것입니다. 하지만 애널리스트가 추종자가 되는 경향이 있는데는 최소한 두 가지 중요한 이유가 있습니다.

[[]] 애널리스트들은 오로지 가능한 한 정확한 전망을 내 놓는 것에만 집중하지 않습니다. 또한 자신의 평판을 걱정하고, 최근의 연구에서 요약한 바와 같이, 많은 경우 평판이 좋아야 인센티브가 높아지기 때문에, 독단적인 의견 대신 다른 애널리스트들의 무리를 따르게 됩니다. 예를 들어, 3월말 바닥에서 애널리스트들이 자신이 담당하는 종목을 매수하라고 할 때라고 생각했더라도, 당시 주식시장을 압도하고 있던 정서에서 벗어나는 의견을 내놓는 것은 위험하다고 느꼈을 것입니다. 이런 행동은 " 다른이들과 달리 해서 맞히는 것 보다, 다른 이들과 같이해서 틀리는 편이 더 좋다"라는 영국의 경제학자 [존 메이어드 케인스]의 말과 일맥상통합니다.

[[]] 여기에는 향후 기업 전망이 주가에 아직 반영되지 않았다는 인사이트를 가진 애널리스트가 드물다는 사실이 관련되어 있습니다. 애널리스트들은 자신에게 특출난 인사이트가 없을 것을 알고, 따라서 그들에게는 튈 필요성이 없어집니다. 물론 다른 요소들도 관여합니다. 결과적으로, 대부분의 애널리스트들은 보수적이기 때문에, 바꿀 필요가 있다는 증거가 압도적으로 나오기 전까지는 예측을 바꾸지 않습니다. 따라서 그들은 대체로 집단적으로 반응을 보입니다.

한 연구에 따르면, 에널리스트의 예측에 사용한 정보중 66%가 이미 주식시장이 주가에 반영한 정보라고 합니다. 애널리스트들의 집단적 군중행동이 자기 강화적 결과로 이어지지만 않았다면, 이러한 현상은 학문적 관심에 그쳤을 것입니다. 애널리스트 커뮤니티가 강세 전망의 시류에 편승할 때 쯤이면, 이미 그 종목은 상승 랠리를 거친 후지만, 그들의 가세로 주가를 더 상승하게 하는 효과는 있습니다. 이는 다시 애널리스트들이 더욱 강세적 전망을 내놓게 하는 원인이 됩니다. 이것이 바로 주식시장이 공포와 탐욕이라는 양극단을 오가는 과정에서 지나치게 요동치는 이유입니다.

애널리스트들이 약세적 전망을 가지만, 지난 3월 밑바닥에서처럼, 지나치게 극단적인 약세를 전망하는 경향이 있습니다. 주식시장이 강세로 전환되면 정반대의 현상이 나타납니다. 그리고 이런 저런 사정을 모른다면, 최소한 모든 가능성을 열어두고 경계를 늦추어서는 안됩니다.

When Wall Street stock analysts scream ‘buy,’ the smart money is already way ahead of them

Most brokerage analysts tend to play it safe rather than risk their reputations and jobs, writes Mark Hulbert.

www.marketwatch.com

'인상적인글' 카테고리의 다른 글

| 곧 [괴물랠리]가 시작될 미국증시. 한국증시에 도움이 될 만한 이야기. (0) | 2020.08.08 |

|---|---|

| [거대 연금]이 애플[APPLE]과 인텔[INTEL]을 팔고 산 두 종목의 주식. (0) | 2020.08.05 |

| 당신의 [포트폴리오]에 포함할 만한 5가지 [가치주]. (0) | 2020.07.30 |

| [미국제약주가하락]트럼프 대통령의 약값인하를 겨냥한 행정명령. (0) | 2020.07.25 |

| [포트폴리오]에서 [현금]의 가치를 대신하는것이 불가능한 이유. (0) | 2020.07.19 |

댓글