- [한세실업]은 6개국에 걸쳐 글로벌 생산기지를 구축하고 있는 전문 의류 제조기업입니다. 동남아/중남미 등 생산기지 이동으로 유리한 관세 혜택과 원가율 개선을 통해 경쟁력을 확보했고, 글로벌 OEM업체로서의 입지 기반 대형 바이어들로부터 안정적인 오더를 받고 있습니다.

- 2021년은 그 어느때보다 전방 소비 호조에 따른 업황 회복이 강하게 나타나고 있습니다. 미국 의류 소비 회복과 재고확충 (re-stockin0g) 수요에 힘입어, 글로벌 OEM업체 [한세실업]의 경쟁력은 더욱 견고해질 것으로 보입니다. 바이어 기준으로 [한세실업] 매출의 90% 이상이 미국에서 발생합니다.

- 미국의 의류 소비 회복과 재고확충(re-stocking) 수요에 힘입어 오더 증가율은 전년동기대비 달러 기분 10%이상 증가하고 있습니다. 그러나 수익성 측면에서는 면화 가격 상승 및 원부자재 운송비용 증가에 따른 원가율 부담이 불가피할 전망입니다.

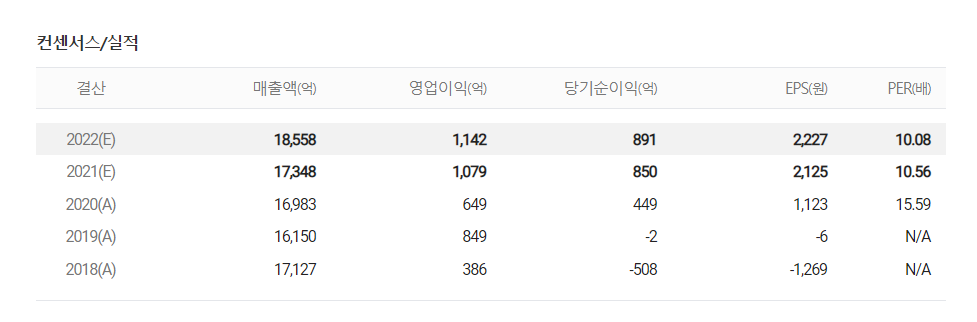

- 3분기는 전년도 PPE 매출(약1000억원) 영향 높은 베이스 부담으로 매출 역신장이 불가피하나, 전년도 일회성 요인인만큼 크게 지속될 수 있는 할인요인은 아닙니다. 현재 내년 SS시즌 오더가 들어오고 있는데, 예상보다 오더 주문량이 크게 증가한 것으로 파악되고 있습니다.

- 방역제품 특수가 이어졌던 지난 해 3분기 호실적 기저 영향으로 올해 3분기 수주는 소폭(-) 성장을 기록할 전망입니다. 그러나 이를 제거한 수주 성장률은 2분기와 마찬가지로 20%를 상회할 것으로 추정됩니다. 3분기 이익은 매출이 전년보다 줄어든 만큼 증가하기 어려울 것으로 보이나 소뵈 회복, 성수기인 점 등을 고려할 때 3분기 영업이익률 8%는 무난히 달성할 수 있을 것으로 보입니다.

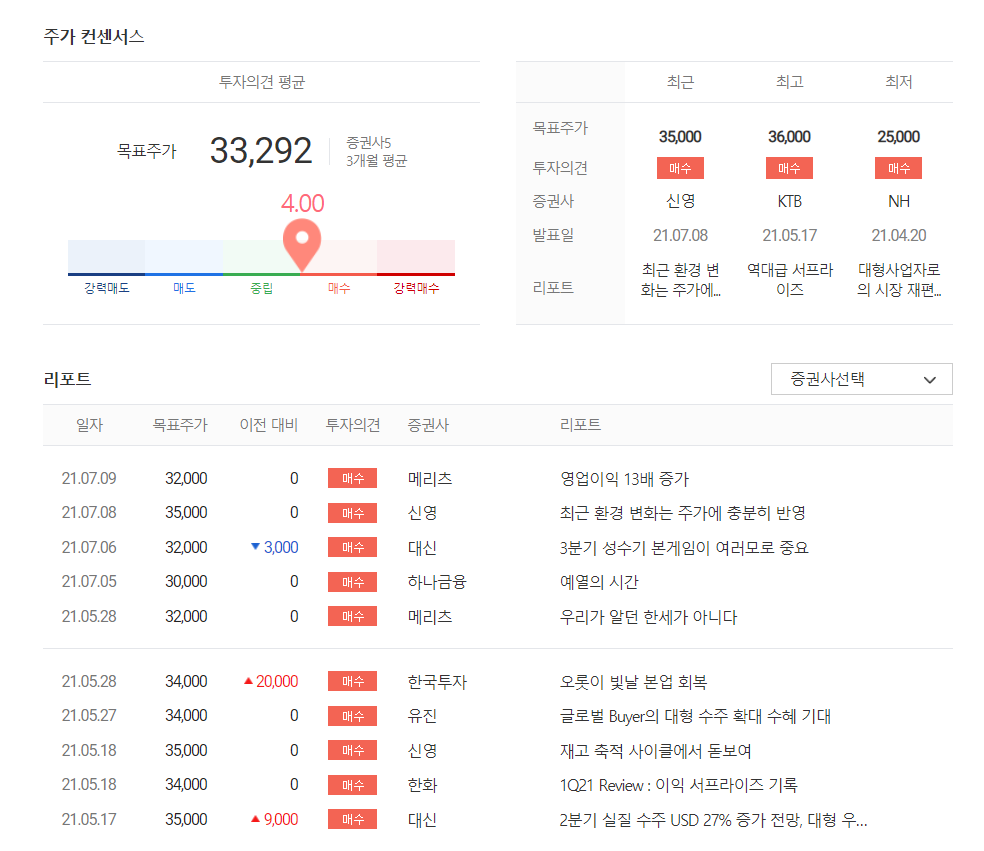

- [한세실업]의 여유있는 벨류에이션을 예측할 수 있는 이유는

(1) 뚜렷한 업황 회복에 따른 수주증가

(2) 생산기지 이동을 통해 원가율 개선과 경쟁력 확복

(3) 벤더 콘솔리데이션 효과가 확대되는 점 감안

: 추세적인 주가 상승 여부는 주요 수출국인 미국 의류 재고 증감률의 (+) 전환 및 3분기 상승분의 판가 전가가 가시화 될 경우 가능할 전망입니다.

[[ 한세실업 종목 SUMMARY ]]

본 자료는 투자참고용으로 제작되었습니다. 단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 뚜렷한 수익성 개선에 주목해야 할 때 [에스제이그룹]. 글로벌 패션 브랜드 유통 전문 기업 (0) | 2021.07.16 |

|---|---|

| [종목공부] DDI 공급부족 수혜지속 [LX세미콘(실리콘웍스)]. 장기화되는 공급부족으로 상한가 지속전망 (0) | 2021.07.14 |

| [종목공부] 다가오는 중간배당일, 중간배당 종목은? 보유하고 있어야할 일자는? (0) | 2021.06.24 |

| [종목공부] 현실화 된 미국투자, 역사적인 모멘텀 [씨에스윈드] 풍력산업의 메인 테마, 타워 제작 기업. (0) | 2021.06.07 |

| [종목공부] 급성장은 이제 시작, 실적으로 보여주는 급성장 [신세계푸드] 신사업 "NO BRAND"의 효과 (0) | 2021.06.03 |

댓글