[SKC]의 주요사업인 동박은 규모의 경제가 중요한 소재이며, 동사의 경우 2025년 기준으로 25만톤 증설로 2020년 기준 MS 16%에서 2025년 MS 35% 까지 확대할 계획입니다.

[SKC]는 동박 이외에도 연평균 26% 이상 성장하고 있는 PLA, PBAT 등 친환경 소재 산업에서 가공 중심 시장의 선점을 꽤하고 있습니다.

일본의 친환경소재 기업인 [TBM]과 생분해 플라스틱을 생산하기 위해 합작사를 설립했습니다.

생분해성 소재는 최근 수요가 급증하고 있으나, VIRGIN 폴리머 대비 가격이 2~3배 높아 시장 확대가 제한적이었습니다.

하지만 생분해 LIMEX는 매장량이 풍부한 석회석을 최대 80%까지 활용 가능하여 가격 경쟁력이 있는 것으로 추정됩니다.

합작사인 [SK티비엠지오스톤]은 내년 사업에 착수하여, 2023년 대규모 상업 생산을 시작하고, 향후 2030년까지 생산능력을 100만톤으로 확대할 계획을 보유하고 있는 것으로 보입니다.

또한 [SKC]는 고품질 유화를 생산 가능한 폐플라스틱 열분해 업체인 일본 환경 에너지와 합작하여 2023년 3.5만톤 이상의 열분해유를 생산할 계획입니다.

가공 이외에도 다양한 친환경 소재 개발도 진행하고 있으며, 반도체 소재의 경우에도 세라믹/CMP-PAD 뿐 아니라 2022년 상업화를 목표로 하는 블랭크 마스크, 세계 최초 하이 퍼포먼스 컴퓨터용 GLASS 기판사업화까지 계획하고 있습니다.

[ SKC의 평가 ]

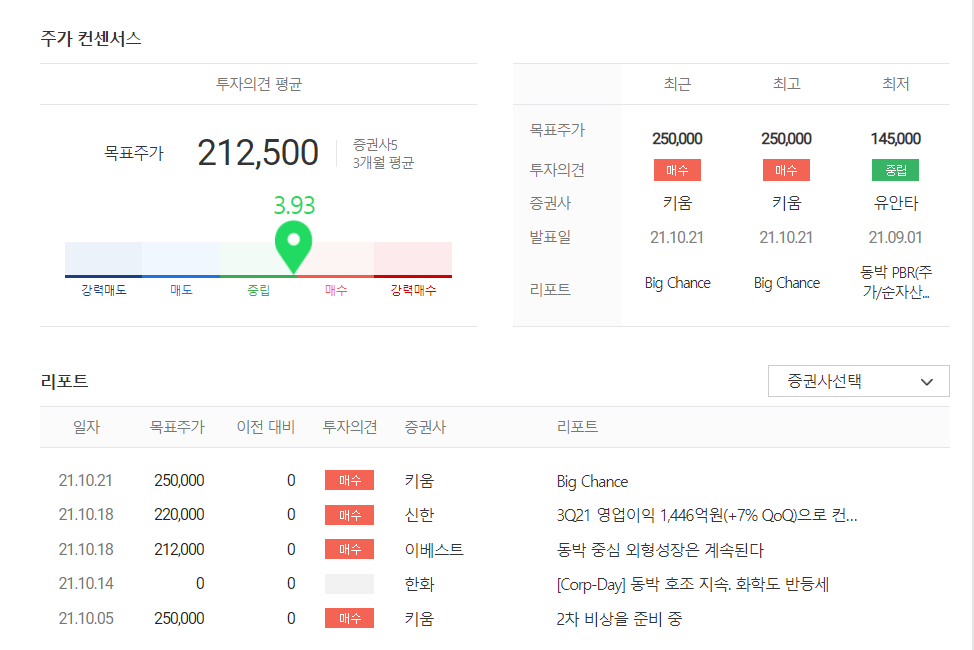

- [SKC]는 석유화학 중심의 제품 포트폴리오에서 고부가가치 소재로 근본적인 혁신을 이루어낸 국내 몇 안되는 화학기업으로 평가받고 있습니다.

단기적으로는 동박을 중시으로 주가 프리미엄을 받게 되겠지만 향후 '모빌리티' '반도체' '친환경' 소재를 통한 성장 프리미엄이 이어질 것으로 기대됩니다.

본 자료는 투자참고용으로 제작되었습니다.

단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 해외에서 들려오는 실적 [현대건설]. 건설 최선호주. (0) | 2021.10.26 |

|---|---|

| [종목공부] 구조적인 성장 사이클에 진입 [하나머티리얼즈]. 반도체 실리콘 부품 제조업체. (0) | 2021.10.24 |

| [종목공부] 금리인상의 대표적인 수혜주 [KB금융]. 이자이익은 거들뿐, 은행과 비은행의 조화. (0) | 2021.10.22 |

| [종목공부] 2차전지 열처리 장비 업계의 선도업체 [원준]. 상장이후 첫 상한가 기록 (0) | 2021.10.20 |

| [종목공부] 영화와 드라마 '팔방미인'인 콘텐츠 그룹 [NEW]. 이제는 '디즈니플러스'의 런칭. (0) | 2021.10.19 |

댓글