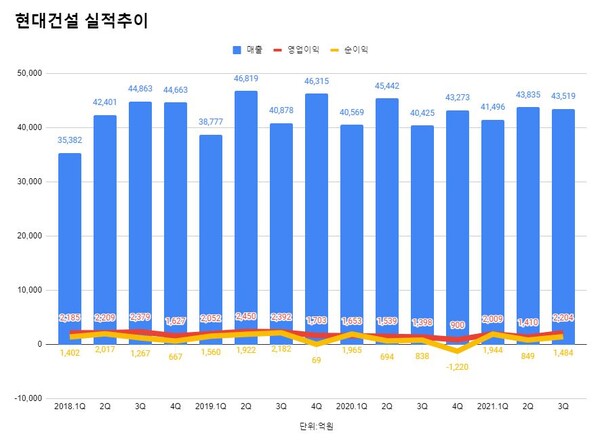

[현대건설]의 3분기 연결기준 매출액은 4조3,519억원, 영업이익은 2,204억원으로

시장 컨센서스에 부합하였습니다.

분양시장의 호조에 따라 국내 주택 부문 수익성이 견조하게 유지되며 매출 증가에 기여하였습니다.

또한 금번 실적에서는 해외 부문의 QoQ 성장이 확인되었다는 점에 주목할 필요가 있습니다.

해외는 사우디 마잔(3.1조원), 카타르 루사일플라자(1.2조원) 프로젝트와 함께

공정률 초기 단계인 이라크 바스라 정유공장(2조원), 파나마 메트로 3호선(1.7조원) 프로젝트의

매출화가 본격화되면서 작년 다소 부진했던 해외부문 매출 턴어라운드가 예상되는 시점입니다.

4분기 사우디 자푸라(15억불), 필리핀 철도(12억불), 카타르 병원(3억불)에서의 실질적인 성과는

2021년 수주 초과 달성 규모를 보다 확대시킬 전망입니다.

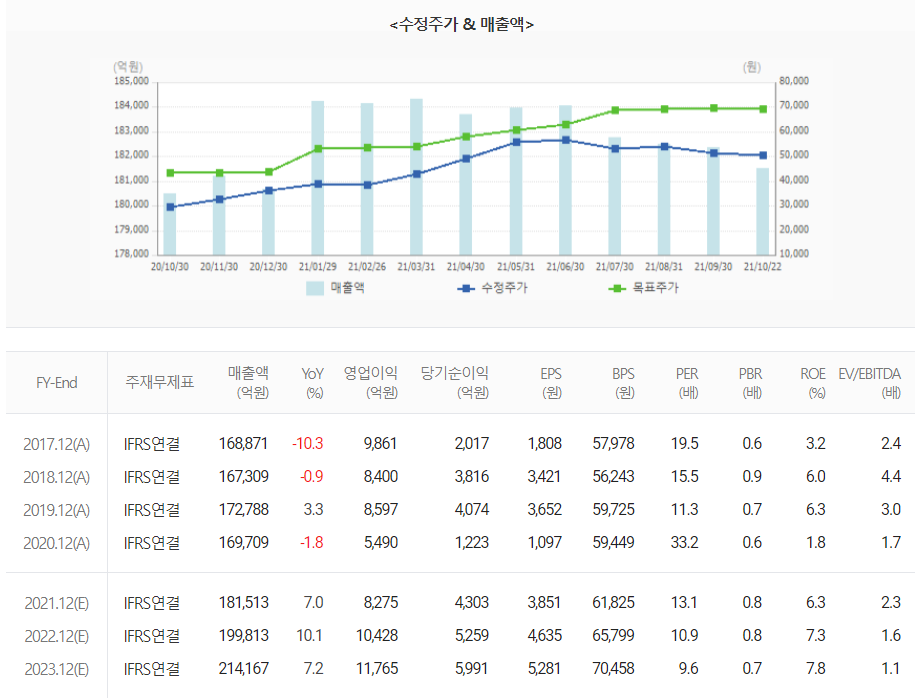

2021년 3분기 누계 기준 신규 수주(연결기준)는 국내 부문 초과달성으로

연간 가이던스의 93%(국내 126%/ 해외 51%)에 해당하는 23.6조원을 기록했습니다.

금번분기가 해외 매출 추세적 성장성을 확인한 분기라면,

4분기부터는 성장성에 박차가 가해질 것으로 기대됩니다.

[현대건설]의 별도기준 3분기 누적 분양물량은 연간 가이던스 대비 67%달성하였습니다.

4분기에 힐스테이트 몬테로이(3,731세대), 힐스테이트 더 운정(3,413세대) 등 대규모 단지 분양이

계획되어 있는 만큼, 연간 가이던스는 충분하게 달성할 수 있을 것으로 보입니다.

이로 인해 내년 역시 주택부문의 우량한 매출성장이 기대됩니다.

다만 건설섹터가 내년에 있을 대선에 모멘텀이 크게 의존하고 있고,

자회사인 [현대엔지니어링]의 상장 이슈도 남아있어,

주가 반등을 위해 해소되어야 하는 선결 이벤트들이 있습니다.

하지만 안정적인 본업 성장과 더불어 해상풍력, SMR(소형모듈원전) 등

신재생/저탄소 에너지 사업의 성과 역시 점차 구체화 될 전망입니다.

이집트의 El Dabba 원전 수주 현실화는 [현대건설]의 공종 다각화에 근거한 해외 성장성 확보에 기여할 전망입니다.

본 자료는 투자참고용으로 제작되었습니다.

단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 미약하지만 긍정적인 신호 [SK하이닉스]. 3분기 기대치 충족, 수익성 위주의 전략. (0) | 2021.10.28 |

|---|---|

| [종목공부] 진정한 경쟁력은 영업력 [유니드]. 탄소중립 관련종목, 이산화탄소흡수제 주요 원재료 생산기업. (0) | 2021.10.27 |

| [종목공부] 구조적인 성장 사이클에 진입 [하나머티리얼즈]. 반도체 실리콘 부품 제조업체. (0) | 2021.10.24 |

| [종목공부] 증설의 귀재, 2차 비상을 준비중 [SKC]. 지난 1년간의 차트가 말해주는 성장주, 동박 중심의 지속 성장 중 (0) | 2021.10.23 |

| [종목공부] 금리인상의 대표적인 수혜주 [KB금융]. 이자이익은 거들뿐, 은행과 비은행의 조화. (0) | 2021.10.22 |

댓글