반응형

[1] 고부가 MLCC 비중 확대를 통해 부진한 업황을 극복

- 부진한 MLCC 업황 속에서도 전년대비 매출액 7.5%, 영업이익 6.7% 증가할 전망

- 2분기까지 MLCC 재고조정이 진행중

- 코로나 봉쇄영향으로 중화권 스마트폰 시장의 회복이 늦어지고 있으나, 산업 및 서버, 차량용 수요는 견조

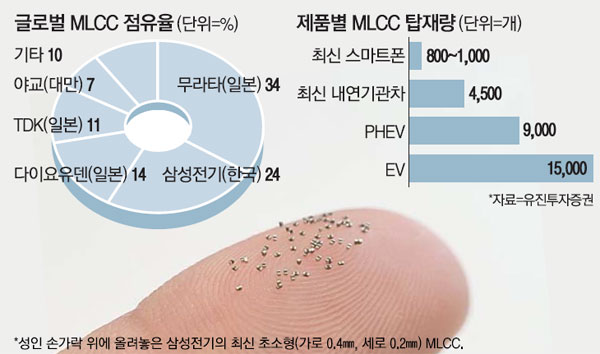

- 고부가 MLCC 비중을 확대하고 있으며 전장용 비중도 상승하고 있음

- 평균 ASP 상승으로 시장 상황보다 선방할 것으로 전망

[2] 패키지 솔루션 사업부 성장 지속

- 하반기 서버용 고부가 기판 양산 기대

- 애플향 FC-BGA를 공급하며 레퍼런스에서도 강점을 보유

- CAPA 증설 속에서도 ASP 인상으로 이어지며 구조적인 고성장이 지속될 가능성 높음

- 올해부터 패키지 솔루션의 영업이익 비중이 20% 중반에 이를 전망

[3] MLCC 업황의 턴어라운드를 바라볼 시기

- 현재 MLCC 재고조정과 코로나 봉쇄, 금리인상에 따른 IT 수요둔화, 지정학적 마찰이라는 이레적인 상황들을 동시에 경험하고 있지만, 사업 체질 개선을 통해 안정적인 실적 성장을 지속하고 있음

- 금리 인상에 따른 경기침체 장기화 불확실성이 있지만, 중장기적으로 MLCC는 IT용 제품이 사이클속에서 일정 수요를 유지하는 가운데, 고부가 제품인 전장용 및 산업용 수요가 가파르게 상승할 가능성이 매우 높음

[4] 증권가의 전망

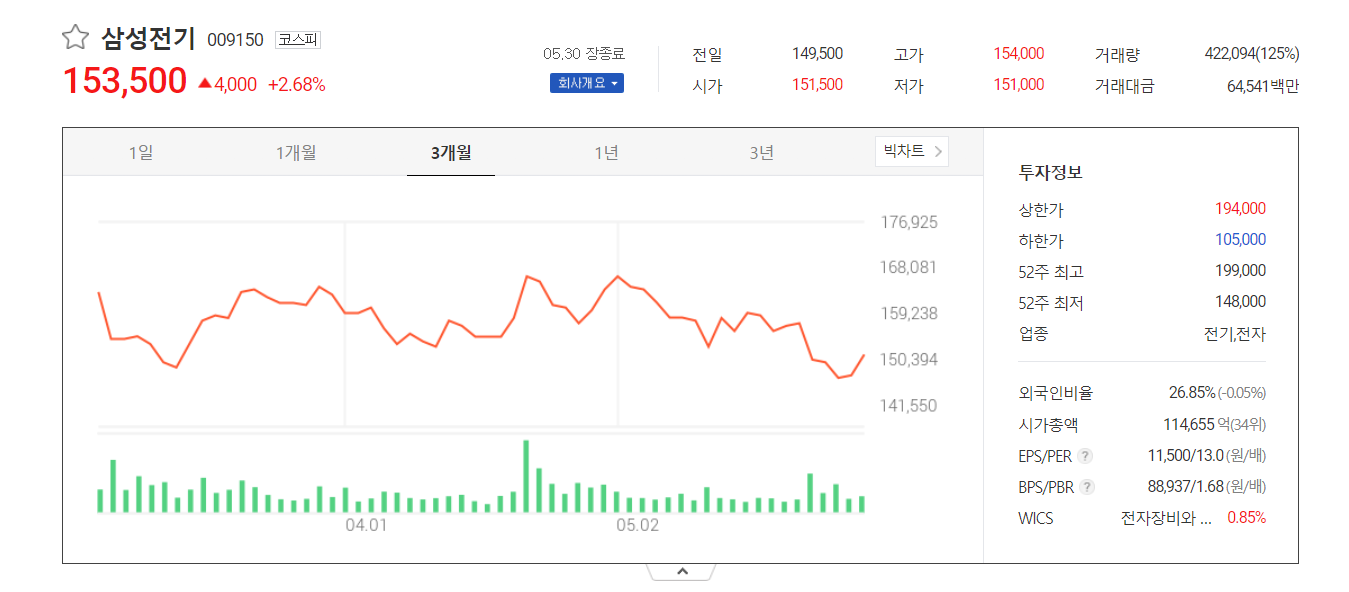

- 동사의 사이클 또한 하단에 가까워지고 있다는 판단

- 투자의견 BUY와 목표주가는 230000원

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 저점신호 3가지[NAVER]. 이곳이 재매수 구간인 이유. (0) | 2022.06.05 |

|---|---|

| [종목공부] 새로운 신작의 기대감 [크래프톤]. 신작은 트리플 A급 호러액션. (0) | 2022.06.04 |

| [종목공부] 여전히 저평가 받고 있는 동박 선두기업 [SKC]. 2차전지 소재의 강자 (0) | 2022.06.02 |

| [종목공부] 반등은 진행중 [카카오게임즈]. 게임지역 확대, NFT/메타버스 신규사업 추진 (0) | 2022.06.01 |

| [종목공부] 리오프닝으로 24시간이 모자라[GS리테일]. 코로나로부터 회복하는 중 (0) | 2022.05.31 |

댓글