반응형

[1] 2022년 2분기 프리뷰

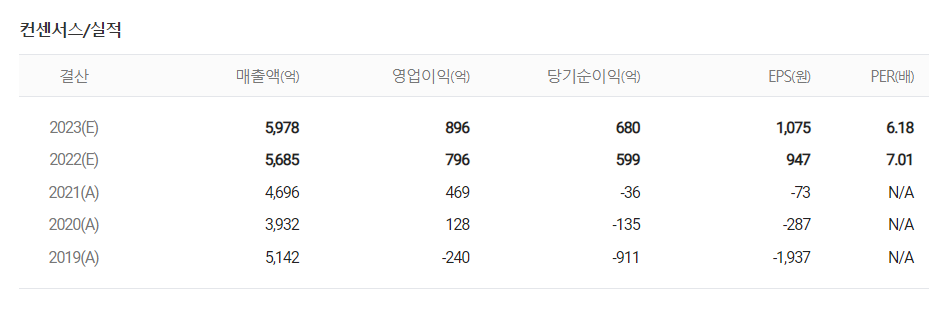

- 2022년 2분기 예상 매출액은 1,580억원, 영업이익은 266억원으로 시장 컨센서스를 대폭 상회할 전망

- 전분기에 이어 고다층 MLB 중심의 풀가동을 유지하는 가운데, 생산시설 효율화 기반으로 늘어나는 수주에 대응예상

[2] 고다층 MLB 시장 내 우호적인 영업환경 장기화 전망

- 글로벌로 보았을때도 고다층 MLB 생산이 가능한 업체는 여전히 제한적

- 고다층 MLB 글로벌 생산 CAPA 증가도 당분간은 제한적일 것으로 예상

- 일본과 국내 경쟁기업의 MLB 사업철수는 호재로 작용

- 미/중 분쟁에 따른 반사수혜는 작년부터 본격화

- 부품소싱에 있어 탈중국에 대한 Needs는 여전함

[3] 결과적인 2022년 실적 추정치 상향

- 글로벌 OEM/ODM향 연간 매출이 1,000억원에 달할것으로 추정

- 글로벌 협력사 연간매출 또한 1,600억원에 육박하는 등 YoY 성장세 지속

- 북미 협력업체 또한 탈중국 트랜드에 동참함에 따라 동사에 대한 중장기적인 반사수혜 전망

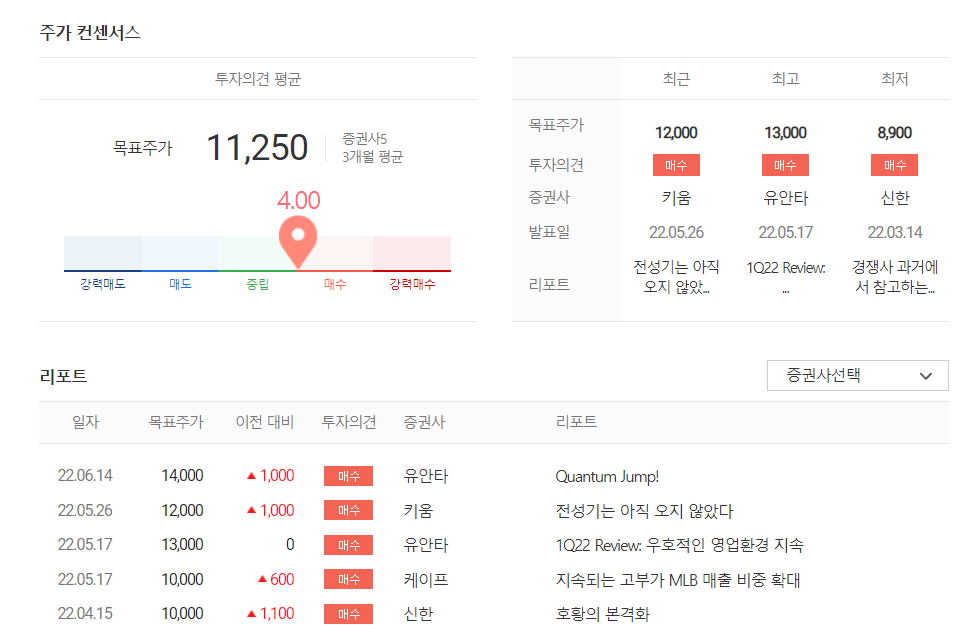

[4] 증권가의 전망

- 목표주가 11,250원

- Capa 확대를 통해 외형성장, 생산시설 효율화 및 고도화

- 제품 Mix 개선이 기대된다는 점은 동사 실적 가시성을 높임

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 빠르게 높아지고 있는 반도체 기여도[대덕전자]. (0) | 2022.06.17 |

|---|---|

| [종목공부] 나만 잘나가[오리온]. 매력적인 밸류에이션 수준 (0) | 2022.06.16 |

| [종목공부] 또다시 어닝 서프라이즈 기대 [SK이노베이션]. 2분기의 특징은? (0) | 2022.06.14 |

| [종목공부] 한국형 우주개발의 선두 [한화에어로스페이스]. 누리호의 성공과 방산 수주 기대감 (0) | 2022.06.13 |

| [종목공부] 유럽의 설치 의무화가 미치는 영향 [씨에스윈드]. 유럽시장 확대의 최대수혜자. (0) | 2022.06.12 |

댓글