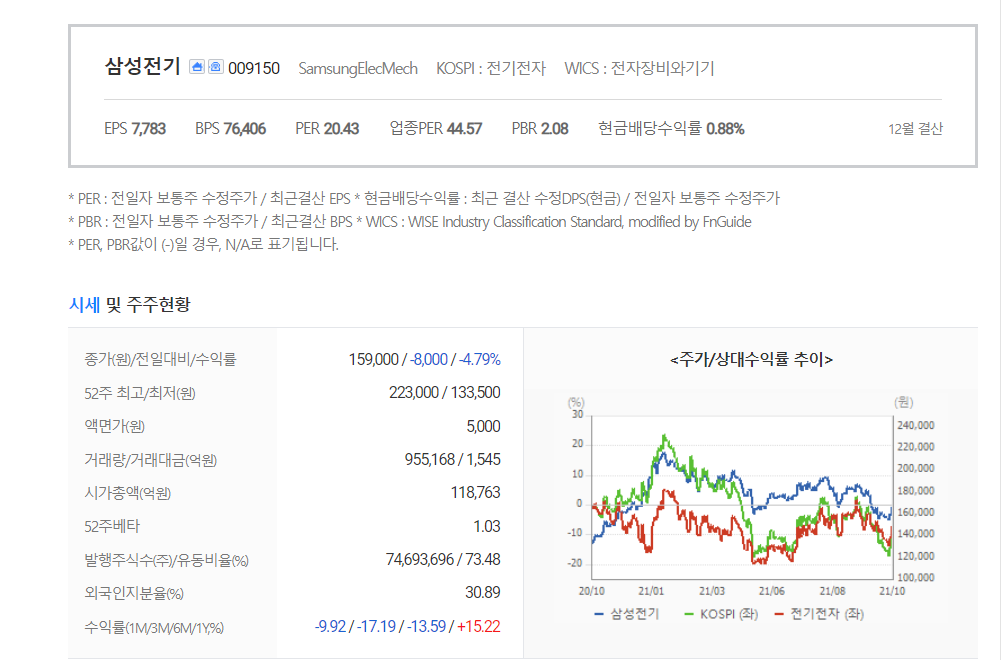

[삼성전기]는 현재 호실적에도 불구하고 주가는 부진합니다.

21년 3분기 매출액은 2조6,887억원, 영업이익은 4,578억원으로 컨센서스를 상회했습니다.

환율효과 및 고부가 MLCC 및 패키지 기판 확판이 수익성 향상에 크게 기여했습니다.

향후 업황 둔화에 대한 걱정이 크다 보니 개별 종목의 펀더멘털 개선이 과소평가되는 분위기입니다.

주된 우려는 여전히 수요 단에서의 내구재 수요 피크아웃과 공급 단에서의 IT 세트 생산 차질입니다.

당사 역시 이와 관련하여 업화 모멘텀 둔화를 전망하고 있습니다.

4분기는 계절적 비수기 및 IT 재고조정 구간으로 전분기대비 실적 둔화가 예상되나,

타이트한 수급구조로 MLCC 수익성 레벨이 높아지고 있고,

전 사업부문에 걸쳐 하이엔드 부품의 비중이 높아지고 있다는 점에서 긍정적입니다.

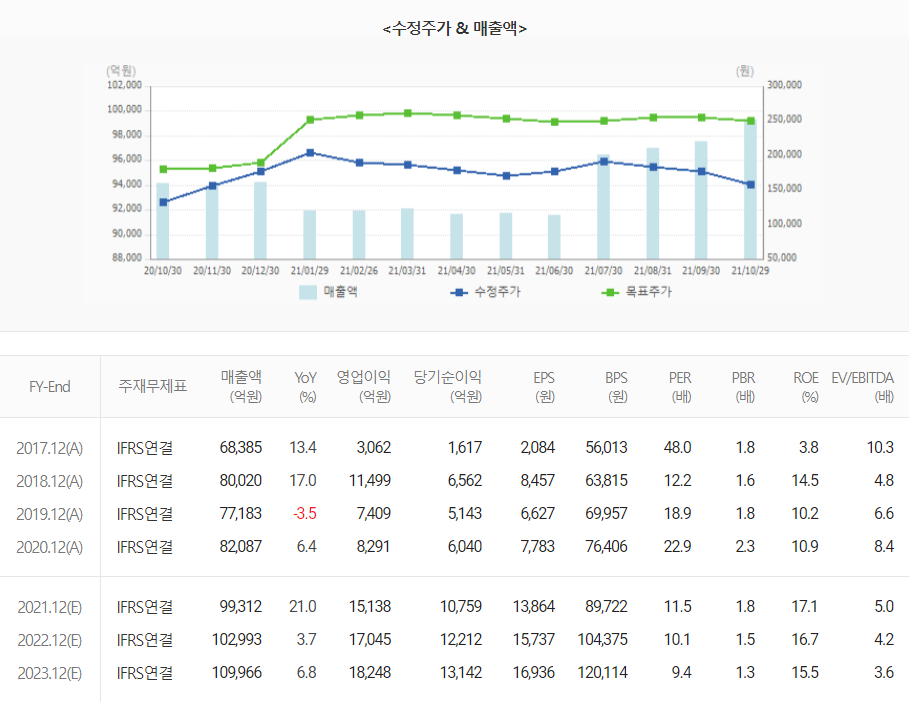

2022년에도 고부가 MLCC 및 패키지판의 수급은 타이트할 것으로 보이며,

하이엔드 부품 제조사에게는 유리한 시장 환경으로 판단이 됩니다.

컴포넌트 및 기판부문의 수익성은 지속 개선되는 모습을 보일 것이며,

수급상황에 따른 업사이드도 기대할 수 있습니다.

부품 공급난과 언택트 SET 수요 둔화에서 비롯한 MLCC 업황에 대한 유려가 과도하다고

증권가는 보고 있습니다.

산업용 위주의 MLCC 점유율 상승세와 패키지판의 구조적 호황을 주목할 필요가 있습니다.

MLCC는 PC, TV 등 IT용 수요가 감소하겠지만, 네트워크, 서버 등 산업용과

스마트폰용 고부가품의 수요 강세가 이어져 BLENDED ASP가 추가로 상승할 것입니다.

전장용의 경우 반도체 수급 이슈가 상존하지만,

전기차 중심으로 소요원수가 증가하고 있어서 전망이 양호합니다.

[삼성전기]는 내년 하반기 서버용 FC-BGA 시장에 진입하겠다는 계획을 밝혔고,

언론 보도대로 대규모 투자에 나선다면 FC-BGA 사업을 일류화할 수 있을 것으로 보입니다.

전방 SET의 우려속에서도 눈에 띄는 좋은 실적흐름을 보이고 있습니다.

저부가 사업이 대부분 정리가 되었고, 고부가 사업 위주로 재편이 되는 모양새입니다.

본 자료는 투자참고용으로 제작되었습니다.

단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 위드 코로나와 함께 불어오는 훈풍 [CJ프레시웨이]. 서서히 증가하게 될 외식산업. (0) | 2021.11.04 |

|---|---|

| [종목공부] 다음을 내다보고 있는 [카카오게임즈]. 디지털 자산으로 'NFT'거래소 설립할 것. 메타버스 사업에도 진출. (0) | 2021.11.03 |

| [종목공부] 가장 놀라운 건 저평가 [제이에스코퍼레이션]. 의류, 핸드백 OEM 업체. 전년대비 1923% 성장한 이익율의 기업. (0) | 2021.10.31 |

| [종목공부] 'NFT'열풍으로 엔터, 게임주 상승. [NFT]란? 11월 상장회사 [디어유] (0) | 2021.10.30 |

| [신규상장] 반도체 박막증착 부품 및 소재 선도 기업 [지오엘리먼트]. 11월 11일 상장. 국내 시장 점유율 95%. (0) | 2021.10.29 |

댓글