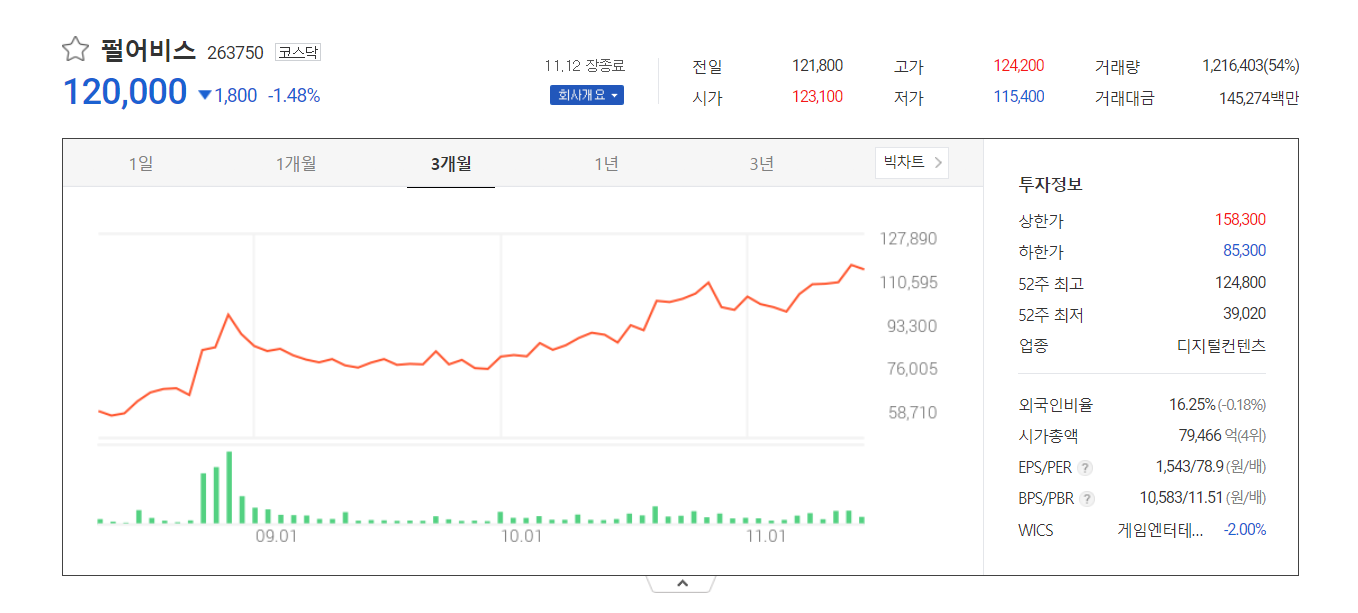

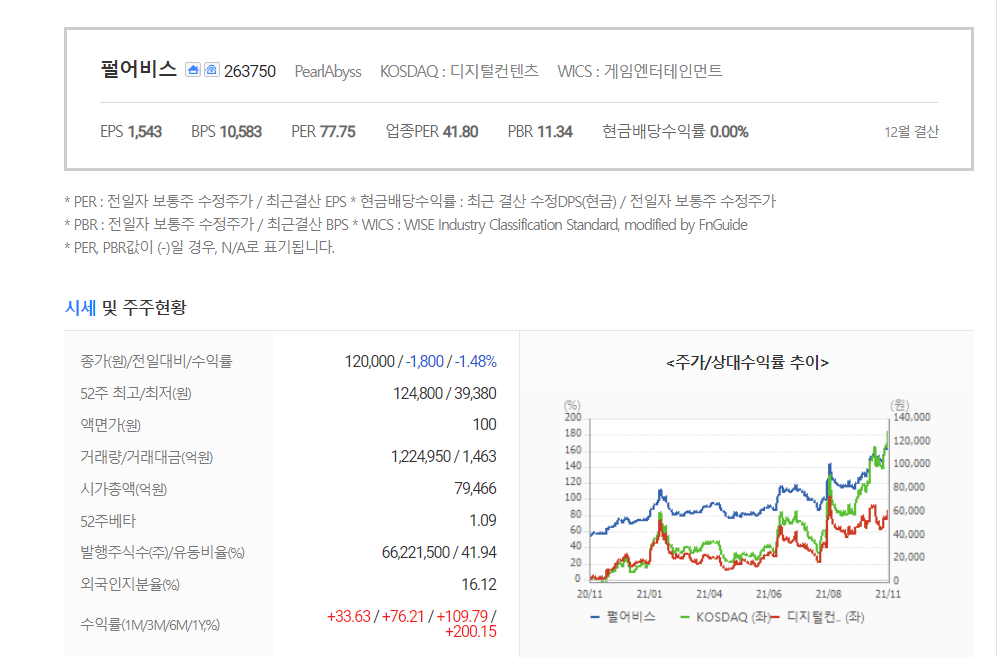

[펄어비스]의 21년 3분기 실적은 매출액 964억원, 영업이익 102억원을 기록하며

영업이익 기준 컨센서스를 45% 상회했습니다.

주요 IP 게임들의 매출이 전분기 대비 반등한 가운데,

영업비용이 대폭 감소한 것이 수익성 개선의 원인입니다.

'검은사막' 매출액은 전분기 대비 32% 증가했습니다.

유저 트래픽 기반으로 컨텐츠와 BM을 개편한 효과가 반영된 것으로 파악되고 있습니다.

일회성 성과급과 마케팅 비용이 제거되며 인건비와 광고선전비는 전분기 대비 감소했습니다.

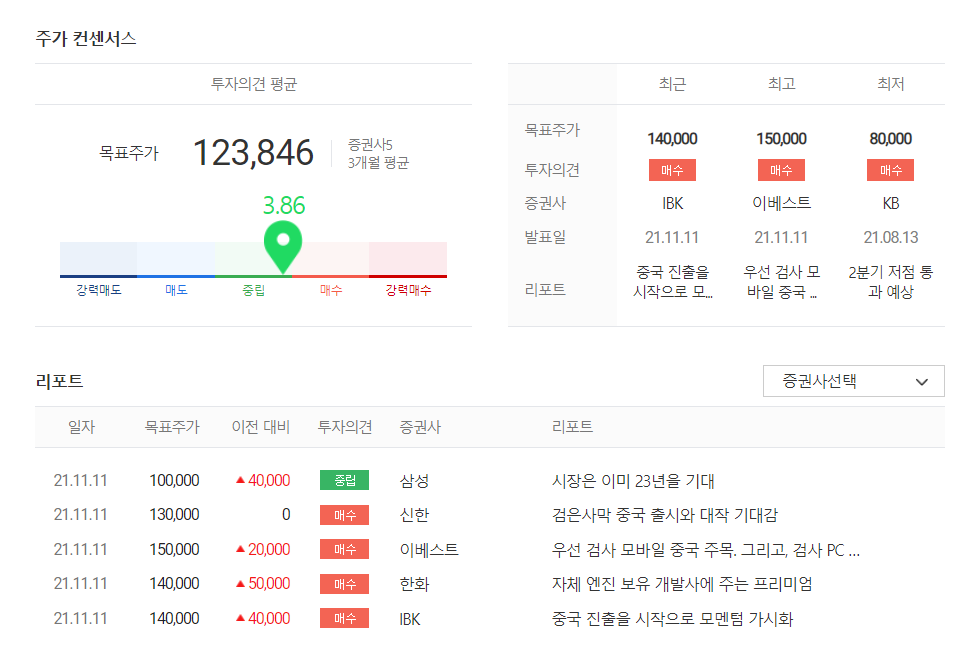

[[ 자체 엔진 개발력, 중국 시장 ]]

중국의 '판호'를 받은 '검은사막' 모바일은 10월 FGT,

11월 기술테스트를 진행해 12월 중 출시될 예정입니다.

'검은사막' 모바일은 오랜 시간 동안 중국 내 기대되는 모바일 게임 순위에서 상위권을 기록하고 있고

최근 중국 내 신작 출시도 요원한 점을 고려하면 시장 기대 수준 이상의 성과를 낼 것으로 예상됩니다.

이후 '붉은사막'은 내년 3분기 중 출시를 예상하고,

메타버스 시스템을 접목시키는 '도깨비'는 2023년 출시될 예정입니다.

이같은 신작출시를 통해 내년 매출액과 영업이익은 전년 대비 각각 107%, 686% 증가하는

큰 폭의 실적 성장이 전망됩니다.

[[ 단순한 게임주를 넘어서는 성과를 기대 ]]

차기 대작 게임의 순차적인 출시 모멘텀, 메타버스, NFT 시장 진출을 통한 중장기 성장성이 두드러집니다.

최근 [펄어비스]의 주가는 단기간에 크게 급등해 변동성이 나타날 수 있지만,

중국의 '검은사막' 모바일 성광에 따라 추정치 상향 가능성도 높아

주가의 추가 상승여력은 존재한다는 증권가의 분석입니다.

미래의 새로운 시장으로 급부상한 NFT, 메타버스 시장 경쟁에서

자체엔진과 기술력을 보유한 [펄어비스]는 매우 유리한 고지에 있음은 틀림없습니다.

본 자료는 투자참고용으로 제작되었습니다.

단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 2022년에 주목해야할 종목은? 10개 증권사가 전망한 주식시장. (0) | 2021.11.22 |

|---|---|

| [종목공부] '메타버스'의 확실한 미래가치 [네이버]. 이제는 글로벌 메타버스의 기대주. (0) | 2021.11.19 |

| [종목공부] 중국만으로도 충분하지 않을까[코스맥스] 미국시장은 부진. 여전히 구조적인 성장주 평가 (0) | 2021.11.12 |

| [종목공부] 위드 코로나와 함께 불어오는 훈풍 [CJ프레시웨이]. 서서히 증가하게 될 외식산업. (0) | 2021.11.04 |

| [종목공부] 다음을 내다보고 있는 [카카오게임즈]. 디지털 자산으로 'NFT'거래소 설립할 것. 메타버스 사업에도 진출. (0) | 2021.11.03 |

댓글