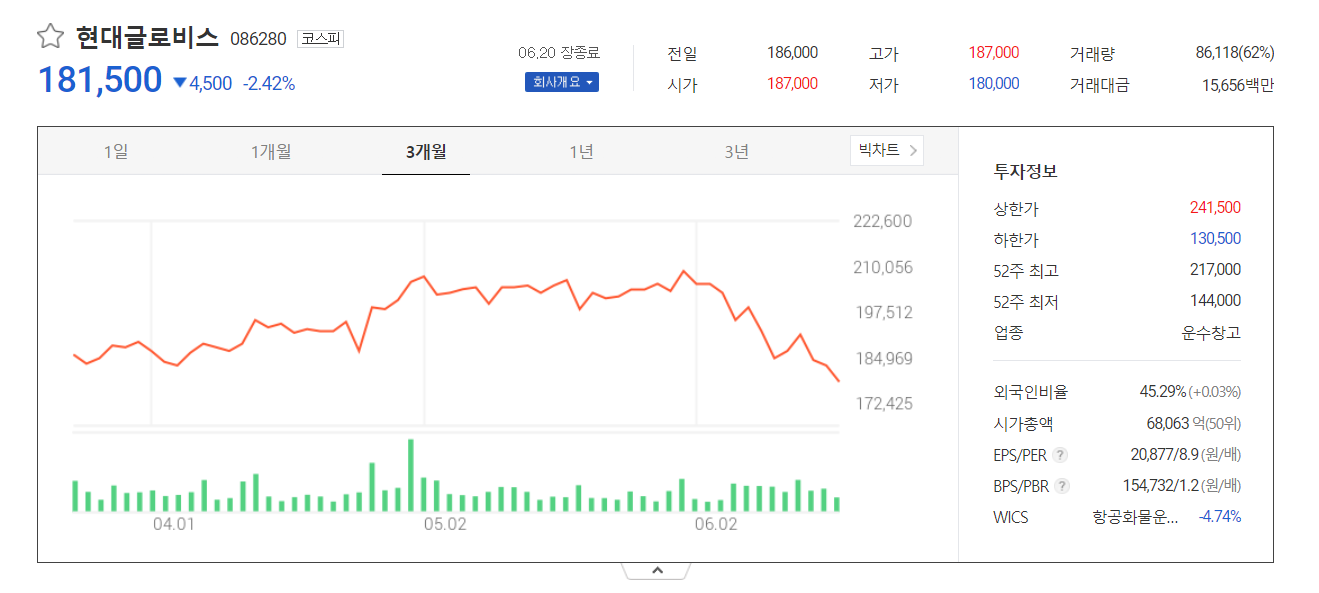

[1] 나쁘지 않은 전반적인 상황

- 글로벌 경기침체에 대란 우려 존재하지만, 신차에 대한 대기 수요는 탄탄한 버팀목이 되어 줄 것으로 기대

- 2022년 글로벌적인 영향, 러시아/우크라이나 전쟁, 중국 상하이 봉쇄, 화물연대 파업에 따른 실적 영향은 제한적인 것

- 지난 16일 진행된 Corporate Day를 통해 해운과 CKD(Complete Knock Down:반조립제품)부문 등이 이끄는 호실적에 대한 전망도 유효함을 확인

- 2022년 2분기 실적은 매출액 6조5,337억원, 영업이익 4,272억원으로 시장 기대치 상회

▶ CKD 란? 부품들을 그대로 수출해서 목적지에서 조립되어 완성품으로 판매되는 방식. 개발도상국에 차를 수출할 경우 CKD방식을 많이 사용한다. 개발도상국에서는 완성품을 수입하는 것보다 CKD방식이 자국의 공업화 발전 등에 기여할 수 있으며, 수출국은 완성품을 수출하는 것보다 관세가 싸고 현지의 값싼 노동력을 이용할 수 있다는 장점이 있다.

[2] 미미한 외부적 영향

- 2분기에도 원화약세 흐름이 지속되면서 완성차 수송 등의 해운부문과 CKD 사업부문의 외형 및 수익성에 긍정적인 효과가 이어질 것으로 전망

- CKD부문은 러시아 공장들의 가동 중단 영향이 있지만, 인도네시아 공장 가동과 러시아를 제외한 해외 공장들의 가동률 회복이 상쇄해주고 있는 것으로 판단

- 중국 봉쇄와 관련해서는 CKD부문의 직접 영향은 없음

- 화물연대 파업에 따른 현대 및 기아차의 공장 가동 차질 영향은 파업이 단기간에 마무리되어 극히 제한적

[3] PCC(자동차 운반선) 사업방향

- PCC 사업부문은 자동차 운반선을 통한 중량물 및 Break Bulk 물량 확대로 수익성 개선이 이어질 것으로 예상

- PCC 업황은 제한적인 신조선 인도가 2023년까지 이어질 것으로 예상되어 높은 용선료와 운임이 유지될 가능성이 높다는 판단

- 2022년 PCC선대 확대를 위한 신조 발주에 대해서는 재검토가 이루어지고 있는 것으로 판단

[4] 증권가의 전망

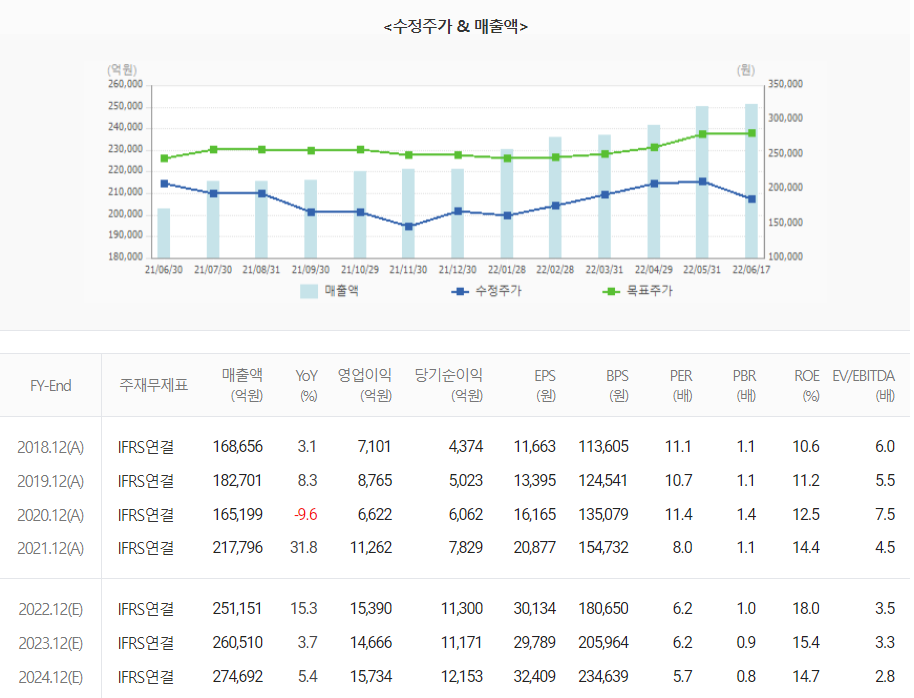

- 목표주가 : 281,919원

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 2023년 상반기에 기대해보자 [펄어비스]. 그래도 계속되는 신작 모멘텀. (0) | 2022.06.22 |

|---|---|

| [종목공부] 목표주가는 일제히 하락했지만 여전히 강한 매수세[하이브]. BTS없이 홀로 서기, 새로운 그룹들 데뷔. (0) | 2022.06.21 |

| [종목공부] 국내보다는 국외에서 [제이브이엠]. 수출에서 찾는 구조적 성장 (0) | 2022.06.19 |

| [종목공부] 제련업을 등에 업고 이제는 2차전지 [고려아연]. 사업투자 확대 중 (0) | 2022.06.18 |

| [종목공부] 빠르게 높아지고 있는 반도체 기여도[대덕전자]. (0) | 2022.06.17 |

댓글