반응형

[1] 석유화학 부문은 부진

- 동사 주력 제품인 가성소다는 2분기에도 여전히 견조한 흐름

- PVC/LDPE가 중국과 인동 등의 수요 둔화로 마진 대폭 축소되었음을 감안하면 실적 부진은 불가피

[2] 태양광 부문은 적자규모 축소로 높아지는 성장 속도

- 웨이퍼/EVA/유리 등 원부자재 강세 지속으로 적자는 지속되겠으나,

원자재 상승분의 일부를 동사 모듈 판가에 이전시킴으로써 적자폭은 축소 예상

- 하반기 동사의 태양광 적자규모는 가파르게 축소될 것으로 전망

(1) 글로벌 태양광 설치 수요의 확대

(2) 이에 따른 모듈 ASP 추가 인상

(3) 중국 폴리실리콘 신규 물량 유입에 따른 원재료 가격 하향 안정화 등에 근거

[3] 상향해야 할 태양광 밸류에이션

- 동사 비중이 가장 높은 미국 시장 불확실성의 해소로 Q 확대 여건 마련

- 글로벌 최대 시장인 중국의 수요 증가로 모듈 가격의 탄력적인 상승을 기대할 수 있음

- 22년말부터 폴리실리콘 증설 물량 대규모 유입되며 현 레벨에서 가격 하향 조정되며

동사 태양광 이익은 하반기 및 2023년에 의미 있게 개산될 듯

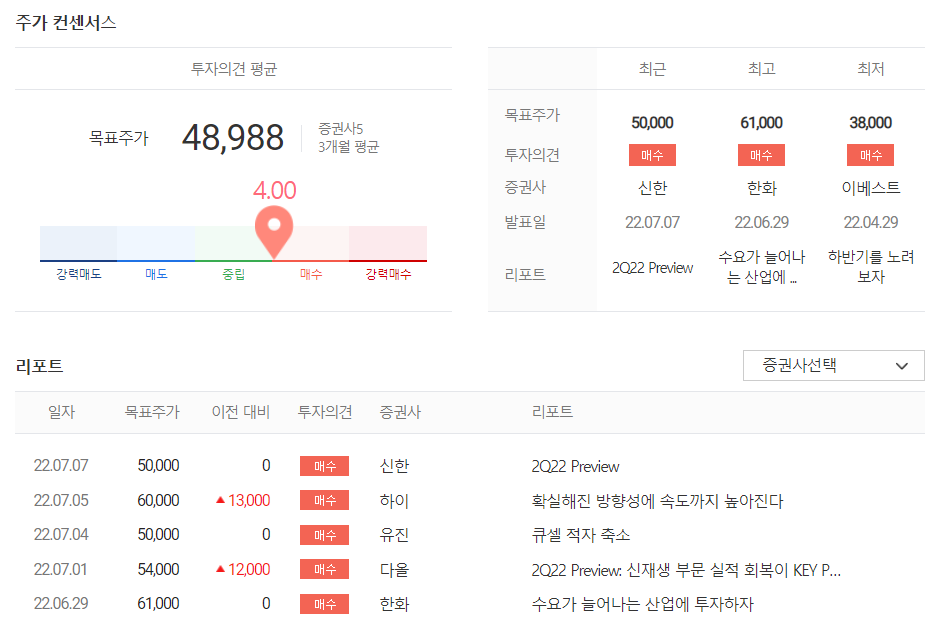

[4] 증권가의 전망

- 목표주가 : 48,988원

- 글로벌 태양광 시장 펀더멘털/센티멘털 개선 여건들의 조성을 감안해 멀티플도 기존대비 +10% 할증

- 화학업종 최선호 종목 유지

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 안전 자산 선호 구간에서 가장 빛나고 있는 주식 [고려아연]. 미국 전자폐기물 리사이클링 기업인수의 의미는? (0) | 2022.07.13 |

|---|---|

| [종목공부] 시작되는 탑라인의 성장 [현대건설]. 영업이익은 시장 컨센서스 하향하겠지만 그게 끝이다. (0) | 2022.07.12 |

| [종목공부] 이제는 긍정적인 면을 봐야 할 주가 수준과 시기 [LG에너지솔루션]. 소나기 후에는 맑음 (0) | 2022.07.10 |

| [종목공부] 하반기로 갈수록 쌓여가는 수주 모멘텀 [삼성엔지니어링]. 여전히 긍정적인 장기적인 관점 (0) | 2022.07.09 |

| [종목공부] 태양광 설치 수요 전망이 상향되는 가운데 폴리실리콘 강세 지속[OCI]. 여전한 태양광 소부장부문 강자. (0) | 2022.07.08 |

댓글