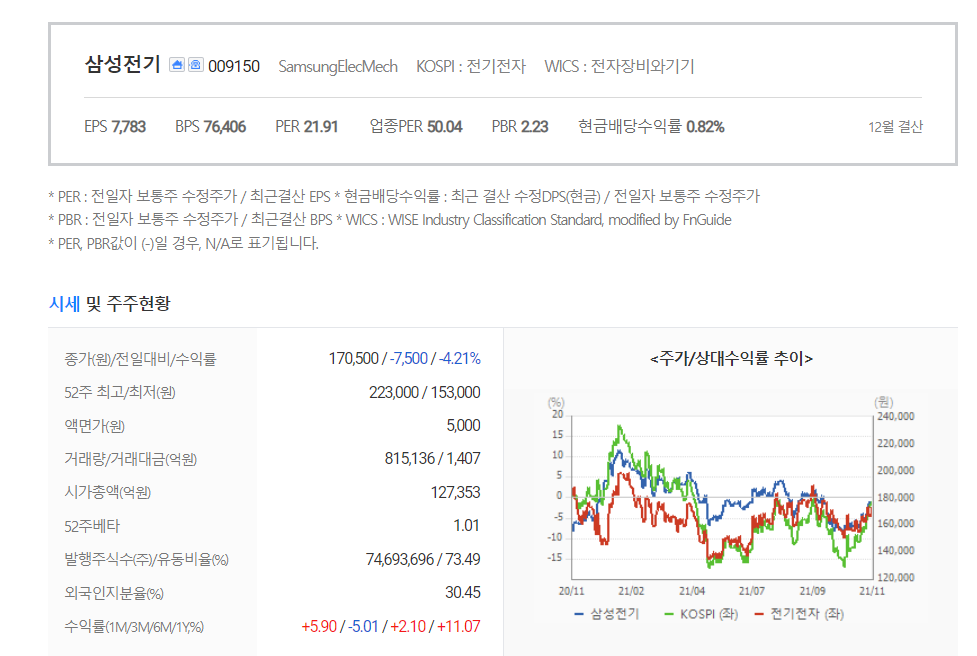

- 2021년 3분기 영업이익은 4,578억원으로 컨센서스를 상회한 호실적을 보였으나,

주가는 이후 약세를 보였습니다.

- 이는 계절적인 재고조정, 고급망의 이슈로 IT 완제품의 생산차질 우려에 기인한 것으로 보입니다.

- [삼성전기]는 그동안 저수익 사업의 중단 및 고부가 부문에 집중적인 투자로

이전과 다른 수익 구조를 확보했습니다.

이에 과거처럼 이익 변동성이 적어진 것으로 증권가는 보고 있습니다.

- 주력사업인 MLCC(적층세라믹콘덴서)는 IT용 수요(PC, 5G스마트폰 확대, 서버향 고성장)가

여전히 견조하며, 반도체 기판은 FC BGA, FC CSP, SIP, AIP 중심으로 글로벌 점유율이 증가하여

높은 수익성이 예상됩니다.

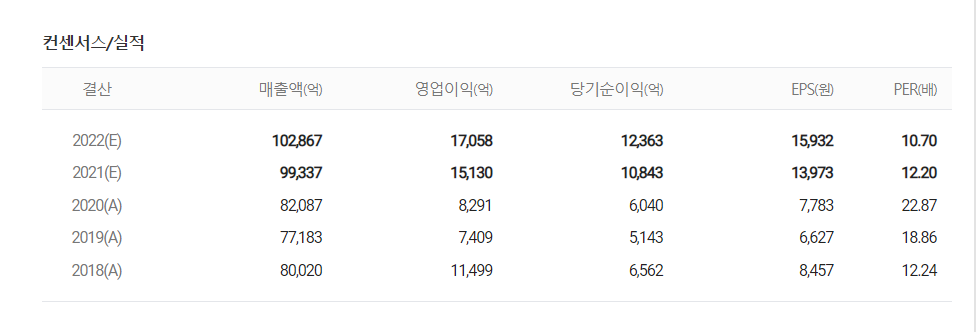

- 2021년을 기점으로 연간 1조원 이상의 영업이익이 가능한 포트폴리오를 구축하여,

적자사업 소멸 및 고부가 중심으로 전환했습니다.

- 2021년 MLCC는 IT향 초소형 고용량 영역에서 차별화된 경쟁력을 보유해

TV의 대형화, 노트북 시장의 확대, 5G 스마트폰 시장의 성장으로 높은 가동률을 유지해

2022년에는 고성장을 지속할 전망입니다.

- 2022년의 주력고객사(삼성전자)의 스마트폰 출하량은 2.8억대로 추산됩니다.

폴더블 스마트폰이 주력 고객사의 고가 스마트폰 메인 라인업으로 자리매김할 것으로 보입니다.

2022년 기준 삼성전자 폴더블 스마트폰 출하량은 1,370만대 수준으로 추정됩니다.

- 2022년 주력 고객사의 중저가 라인에 OIS 탑재가 본격화되며

시장 지배력을 확대해 나갈 것으로 기대됩니다.

이에 [삼성전기]의 모듈 사업은 견조한 실적을 달성할 것으로 전망됩니다.

- [삼성전기]의 "메타버스" 관련된 행보도 주목해야 합니다.

[삼성전기]는 최근 XR 기기 전용 디스플레이 기업인 미국의 DigiLens사에 투자했습니다.

카메라 및 3D 모듈, 디스플레이 모듈 중심으로 성과를 확대해 나갈 것으로 기대하고 있습니다.

- 여러 증권사에서 전기전자 업종 내 최선호주로 [삼성전기]를 제시하고 있습니다.

본 자료는 투자참고용으로 제작되었습니다.

단순 참고용으로 정리 된 자료이며, 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 자율주행 시스템의 일원화 [만도]. 시스템을 갖추고 증명을 해야 할 시간. (0) | 2021.12.05 |

|---|---|

| [종목공부] 골드만 삭스가 TOP PICK한 [제이시스메디칼]. 어떤 종목이길래. (0) | 2021.12.03 |

| [종목공부] 2022년에 주목해야할 종목은? 10개 증권사가 전망한 주식시장. (0) | 2021.11.22 |

| [종목공부] '메타버스'의 확실한 미래가치 [네이버]. 이제는 글로벌 메타버스의 기대주. (0) | 2021.11.19 |

| [종목공부] 자체엔진과 NFT 시장진출, 중국 시장 진출 시작, 모든게 프리미엄 그 자체 [펄어비스] (0) | 2021.11.14 |

댓글