반응형

[1] 2분기의 사업

- 2022년 2분기 실적은 매출액 7,399억원, 영업이익 346억원으로 영입이익 기준 컨센서스 5% 상회할 전망

- 양극재 판가 상승 및 높아진 환율이 매출 상승을 이끌 것으로 기대

- 음극재 사업부는 전방 수요가 회복되지 못해 2분기까지는 뚜렷한 회복세를 보이지 못하고 있음

- 철강 사업부는 높아진 유가가 화성품 판가에 긍정적으로 반영

[2] 2022년 전체 예상 실적

- 매출액 2.9조원, 영업이익 1,413억원으로 컨센서스를 각각 7%, 6% 상회할 것으로 전망

- 양극재는 분기별 출하령 증가는 제한적이나, 높아진 환율이 긍정적

- 음극재는 차량영 반도체 부족이 해소되고, 완성차 업체의 신차 효과로 하반기에는 출하량이 증가할 것으로 기대

- 3분기부터는 음극재 단가인상도 적용되며 수익성도 개선될 전망

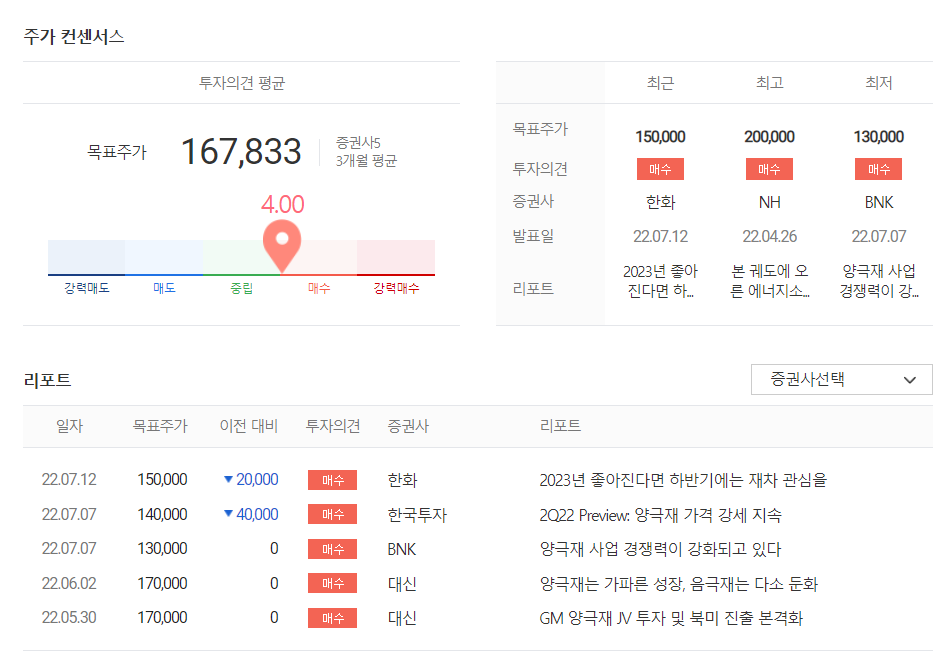

[3] 증권가의 전망

- 목표주가 : 167,833원

- 모회사인 포스코를 통해 리튬/니켈 등의 안정적인 공급망을 구축

- 배터리/완성차 업체들에게 밸류체인으로서의 매력도가 높음

- 중장기적으로 경쟁사 대비 수익성 개선도 가능

- 2023년부터 그동안 아쉬운 부분이었던 NCMA 양산을 시작으로 GM향 출하량이 증가할 전망

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| 하나마이크론(067310). 커지는 기대감, "삼성"만 있는게 아니다. (0) | 2023.04.11 |

|---|---|

| [종목공부] 태양광 소재와 CNT 도전재 성장 [나노신소재]. 태양광 2차전지 모두 관련된 기업 (0) | 2022.07.20 |

| [종목공부] 삼성바이오에피스 지분율 100% 확보가 주는 의미 [삼성바이오로직스]. 제약/바이오 섹터내 최선호주. (0) | 2022.07.18 |

| [종목공부] 악재의 터널을 벗어나 회복의 길로 [코스맥스]. 코로나의 영향을 벗어난 호조세 전망 (0) | 2022.07.17 |

| [종목공부] 컨텐츠계의 절대 강자 등장 [CJENM]. 흡수합병으로 커지는 몸집 (0) | 2022.07.16 |

댓글