반응형

[1] 지표 우위에 대한 개선

- 2021년 실적은 대형사 중 유일하게 업황 전반적으로 호조를 보였던 2017년 수준을 상회할 전망

- 모근 수익성 지표에서의 우위가 실적 개선의 배경이기에 호실적이 지속될 수 있다는 판단

- 22년 1분기 실적 호조와 당분간 기대되는 위험손해율 개선 등에 따라 3년 연속 증익 달성이 가능할 전망

[2] 이익에 대한 가치는 가장 낮다

- 동사의 12mf PER은 4.7로 삼성화재, 현대해상, 메리츠화재보다 9~33% 낮음

- 가시성 높은 자본정책의 지속과 그 여력, 본질적인 지표 우위를 고려하면 현 주가는 현저한 저평가라는 판단

- 우수한 펜더멘탈에 비해 그렇지 못한 밸류에이션을 고려해 업종 TOP PICK으로 유지

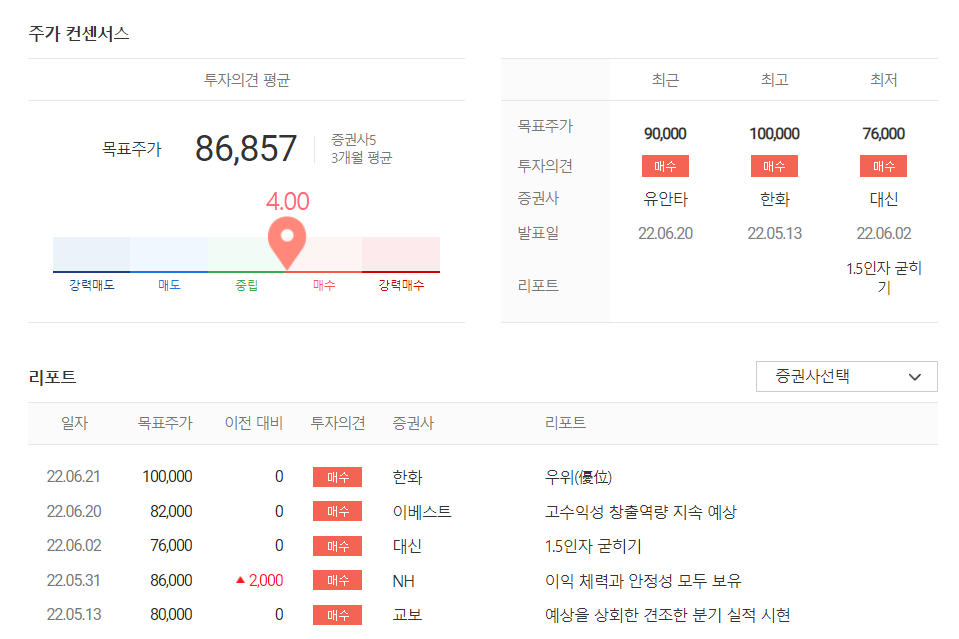

[3] 증권가의 전망

- 목표주가 : 86,857원

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 견조한 전문의약품과 영업이익률 개선 [대웅제약]. 꾸준한 성장이 매력 (0) | 2022.06.27 |

|---|---|

| [종목공부] 믹스 개선으로 부진 만회 [현대건설기계]. 재건 사업은 새로운 이슈 (0) | 2022.06.26 |

| [종목공부] 기대치를 상회할 2분기 [하이트진로]. 화물연대 파업 영향은 제한적 (0) | 2022.06.23 |

| [종목공부] 2023년 상반기에 기대해보자 [펄어비스]. 그래도 계속되는 신작 모멘텀. (0) | 2022.06.22 |

| [종목공부] 목표주가는 일제히 하락했지만 여전히 강한 매수세[하이브]. BTS없이 홀로 서기, 새로운 그룹들 데뷔. (0) | 2022.06.21 |

댓글