반응형

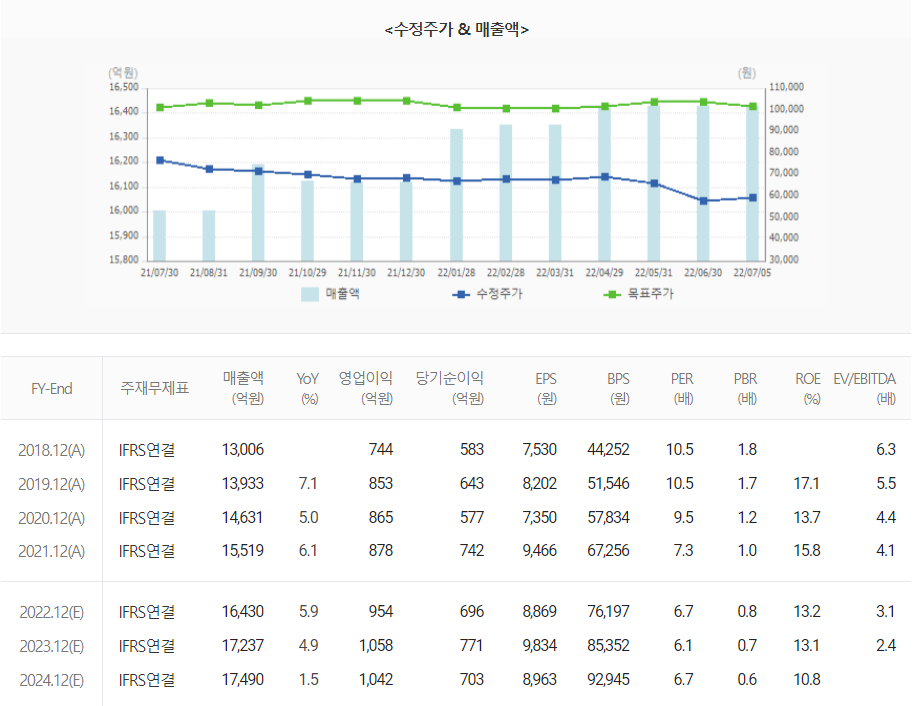

[1] 2022년 2분기

- 매출액은 4,050억원(+5.2%), 영업이익은 224억원(-12.7%)로 예상

- 주요 제품의 성장세는 여타업체대비 견조한 상황으로 시장지배력 또한 유의미

- 대외환경 악화에 따른 원재료비용 상승으로 단기 영업이익은 낮게 측정을 해야하나, 개선시 영업실적 확대 가능성

- 배송에 상대적인 경쟁우위 요소를 갖춘 테트라팩 수요확대와 관련된 카테고리의 외형성장이 꾸준

- 최근 성장세가 견조한 곡물음료, 상하목장 등 흐름은 이익기여 측면에서도 긍정적

[2] 부담스러운 현재 상황

- 원가 상승과 관련한 부담이 동시에 반영되면서 일부 품목에서의 마진하락이 예상됨

- 원유가격의 물가 연동제와 관련한 8월 가격결정에 따라 2분기 이후 원가 변동 가능성 존재

- 어려운 대외환경에서도 주요제품의 시장지배력 관련 변동성은 낮음

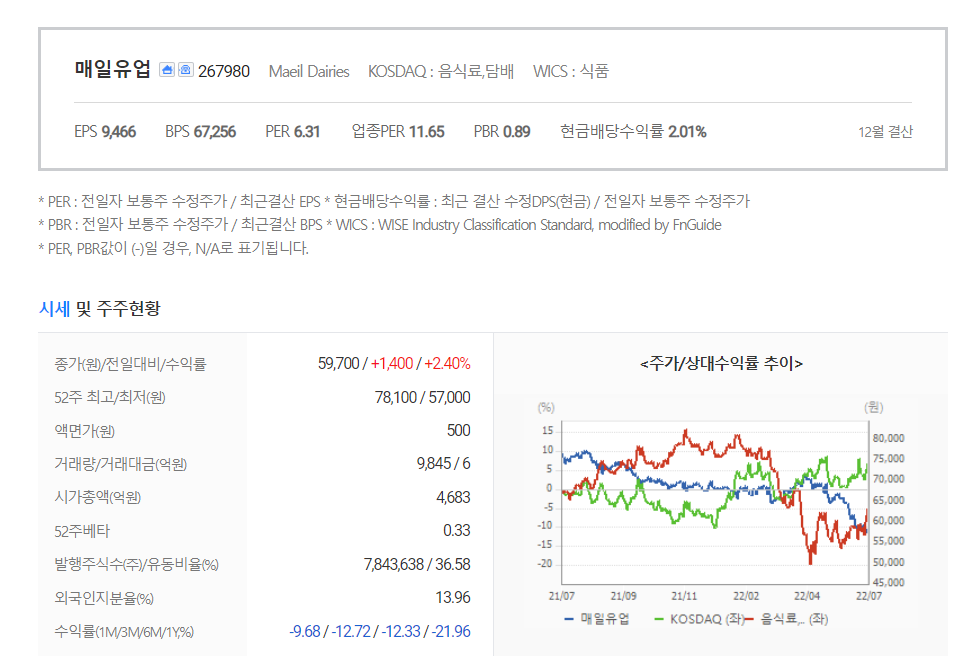

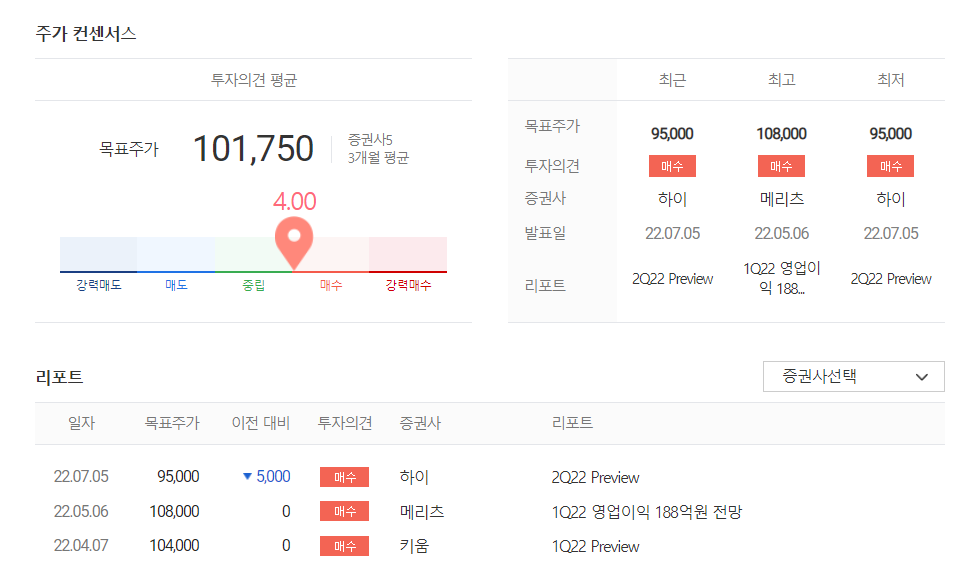

[3] 증권가의 전망

- 목표주가 :101,750원

- 대외변수 악화에도 불구, 견고한 이익률이 유지되는 등 펜더멘털의 영향은 동종업체에 비해 낮음

- 다만 대외변수 악화에 따른 비용부담이 영업실적에 반영됨을 감안한 추정치 변경으로 목표주가는 하향

- 향후 외부변수 개선시 추가 저변확대 가능성을 감안해 높은 밸류에이션 매력도가 고려된 매수접근이 유효할 전망

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 하반기로 갈수록 쌓여가는 수주 모멘텀 [삼성엔지니어링]. 여전히 긍정적인 장기적인 관점 (0) | 2022.07.09 |

|---|---|

| [종목공부] 태양광 설치 수요 전망이 상향되는 가운데 폴리실리콘 강세 지속[OCI]. 여전한 태양광 소부장부문 강자. (0) | 2022.07.08 |

| [종목공부] 다각화 포트폴리오가 주목받을 시기 [코오롱인더]. 오랜만에 맞이하는 전성기 (0) | 2022.07.06 |

| [종목공부] 다각적인 수혜 예상 [효성중공업]. 전반기와는 다른 하반기에 대한 기대감 이유? (0) | 2022.07.05 |

| [종목공부] 주목해야할 클라우드 사업성장 모멘텀 [삼성에스디에스]. 밸류에이션 상승으로 이어질 클라우드 사업 (0) | 2022.07.04 |

댓글