반응형

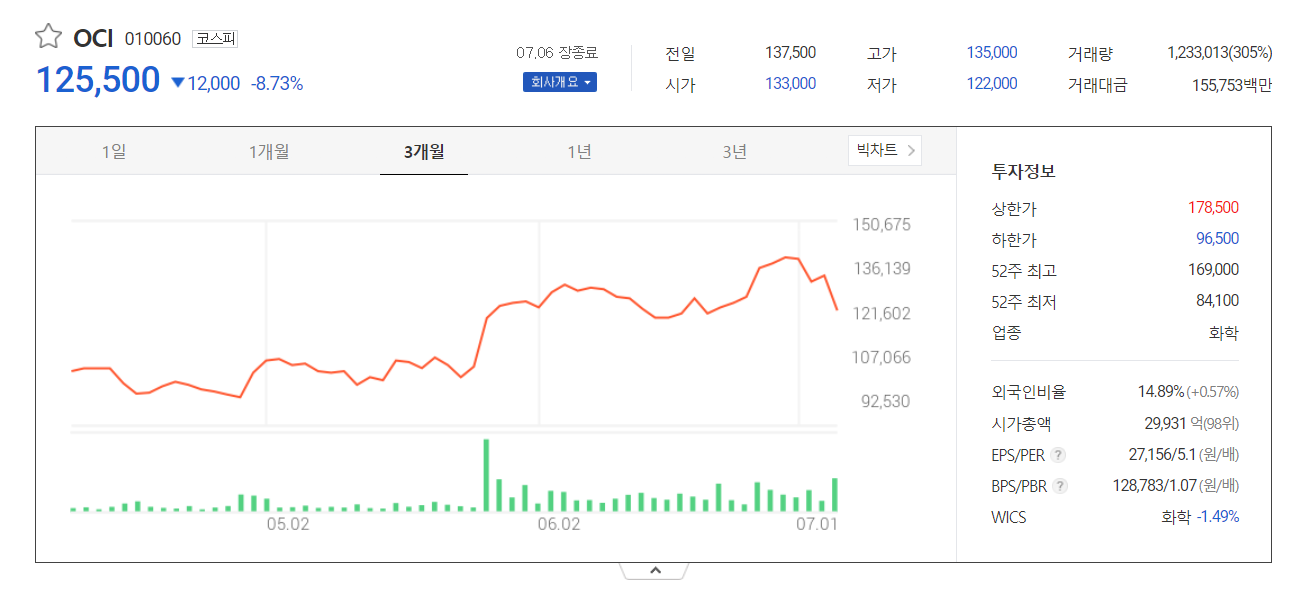

[1] 2022년 2분기 현황

- 매출액은 1.1조원(+10%), 영업이익은 1,823억원(+13%)전망

- 설비 트러블이 발생하여 실적을 소폭 하향하였으나 시장 눈높이는 부합하는 수준의 실적을 기대

- 올해 지속적으로 태양광 설치 수요 전망이 상향되고 있는 상황에서, 경쟁사들의 트러블로 인해 타이트한 수급을 유지

- 반면 동사도 말레이시아 설비에 트러블이 발생해 가격상승 수혜를 100% 누리지 못한것은 아쉬움

- 중국을 중심으로한 석탄 증산 추진 영향으로 가격안정화가 진행중이며, 원재료인 메탈실리콘의 가격도 하향 안정화 중

[2] 폴리실리콘 시황은 연간 강세 유지 전망

- 유럽을 중심으로한 태양광발전의 우호적인 정책과 러시아/우크라이나 사태의 영향으로 태양광 수요의 전망은 상향 조정

- 연초 210GW 내외의 전망치가 최대 230~270GW까지 확대, 이를 반영 시 폴리실리콘 수요도 70~90만톤으로 증가

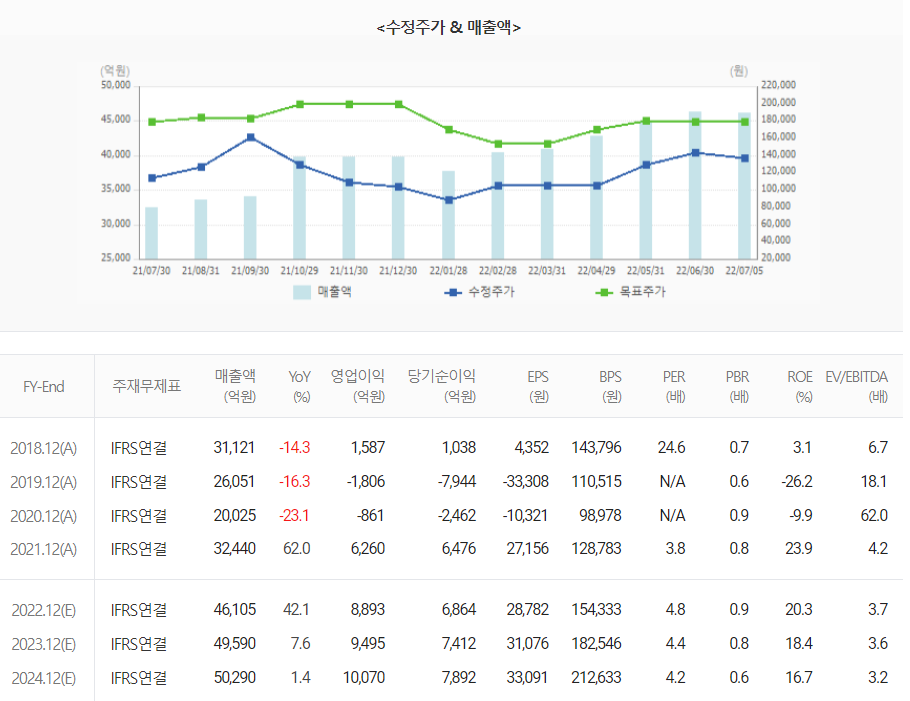

[3] 증권가의 전망

- 목표주가 : 179,667원

- 22년3분기부터 말레이시아 공장이 완공되며 베이직케미칼 실적성장 지속 예상

- 32년 1분기 과상화수소 증설, 2차전지 소재 사업 진출 등 장기 성장에 대한 기대감도 지속될 전망

- 펀더멘탈과 동행하는 주가 상승을 기대

본 자료는 투자참고용으로 증권사 리포트를 참고하여 정리하였습니다.

단순 참고용으로 정리 된 자료이며,

투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

반응형

'종목공부' 카테고리의 다른 글

| [종목공부] 이제는 긍정적인 면을 봐야 할 주가 수준과 시기 [LG에너지솔루션]. 소나기 후에는 맑음 (0) | 2022.07.10 |

|---|---|

| [종목공부] 하반기로 갈수록 쌓여가는 수주 모멘텀 [삼성엔지니어링]. 여전히 긍정적인 장기적인 관점 (0) | 2022.07.09 |

| [종목공부] 여전히 유의미한 시장지배력 [남양유업]. 부담스러운 원자재 비용 상승 (0) | 2022.07.07 |

| [종목공부] 다각화 포트폴리오가 주목받을 시기 [코오롱인더]. 오랜만에 맞이하는 전성기 (0) | 2022.07.06 |

| [종목공부] 다각적인 수혜 예상 [효성중공업]. 전반기와는 다른 하반기에 대한 기대감 이유? (0) | 2022.07.05 |

댓글