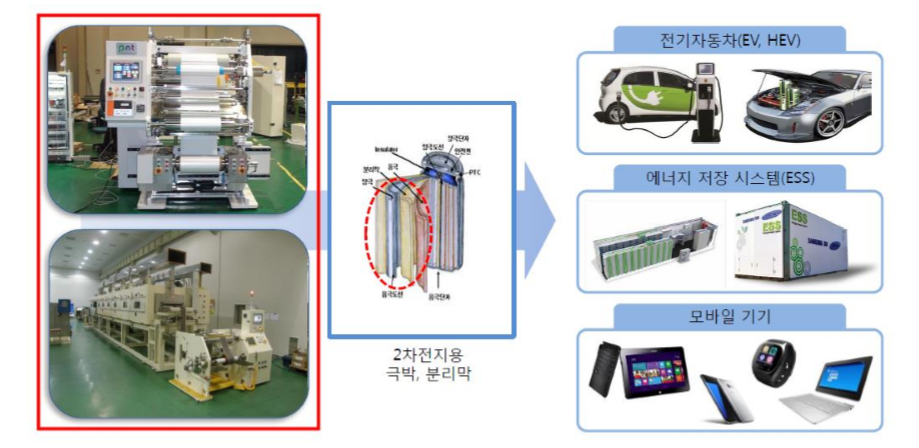

# 2차전지 핵심소재 설비업체/[롤투롤] 장비

[피엔티]는 2차전지 전극 공정 및 전자소재(FPCB, MLCC 등) 제조설비 관련 롤투롤 장비를 제조 및 납품하는 전문업체입니다. 2차전지 관련 국내 대기업 3사, 중국향, 북미향 등을 고객사로 확보하고 있습니다. 글로벌 2차전지 시장 선점을 위한 국내외 고객사들의 공격적인 투자가 진행되는 가운데, 2차전지와 전자소재 제조설비인 [롤투롤] 장비를 생산하는 [피엔티]가 혜택을 받을 것이라는 전망입니다. 현재 국내 배터리 고객사가 기존에 사용했던 일본 장비 (히라노, 도레이) 대신 국산장비를 선호하고 있으며, [피엔티]는 장비점유율 40~50% 수준을 확보한 것으로 추정됩니다. 롤투롤 기술을 원천 보유한 [피엔티]는 국내 기업 중 전극공정에서 독보적인 위치에 있으며, 국내외 전방업체들의 투자는 글로벌 납품 경험 및 기술력을 보유한 동사에게 수주 모멘텀으로 작용될 것이며 동사의 실적과 수주잔고는 2차전지의 업황과 함께 상승할 것으로 보고 있습니다.

롤투롤장비는 필름, 동박 등 얇은 소재를 회전롤에 감으면서 소정의 물질을 도포해 새로운 기능을 부가하는 장비로 주로 광학필름, 2차전지 소재 가공에 사용됩니다. [피엔티]는 크게 소재사업부, 2차전지 사업부, 반도체 사업부로 구성되어 있습니다. 이중 반도체 사업부를 제외한 소재 사업부와 2차전지 사업부에서 피엔티가 제조하는 장비가 바로 롤투롤 장비입니다. 소재사업부에서는 FPCB나 MLCC등 전자소재 제조 장비와 LCD, OLED 등에 사용되는 광학필름용 코팅장비 등을 만들고 2차전지 사업부에서는 양극/음극용 소재와 분리막 소재의 코팅장비를 생산하고 있습니다.

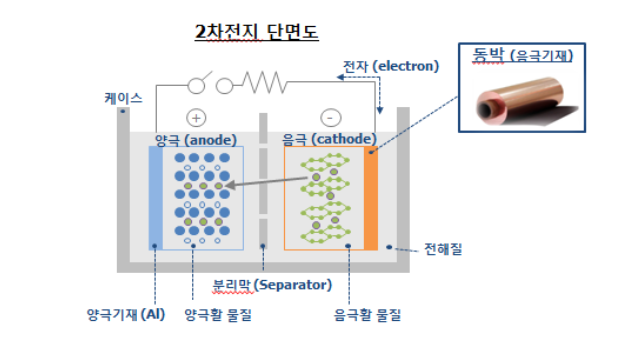

동박은 구리를 얇게 만든 박막으로 음극재의 핵심소재로서, 배터리의 에너지 밀도를 높이기 위해 얇은 동막에 대한 필요성이 점증하고 있습니다. 이에 따라 전해동박에 대한 기술력을 보유하고 있는 롤투롤 장비 국내 1위 업체인 [피엔티]의 수혜가 가장 클 것입니다. 동박 시장이 확대됨에 따라 동사의 수혜강도는 2021년까지 안정적으로 확장될 전망입니다. 뛰어난 장비 기술력을 바탕으로 국내외 동박 제조사에 장비를 납품하여 꾸준히 쌓아온 레퍼런스가 동사의 핵심경쟁력이라고 할 수 있습니다.

국내 롤투롤 시장의 규모는 대략 2조원 수준인것으로 추산되는 등 시장규모는 매우 큽니다. 다만 일본과 독일의 장비가 시장 대부분을 점유하고 있는 상황입니다. 하지만 최근에는 국내 기업들이 반도체, OLED, 2차전지 등의 핵심소재 개발을 위해 롤투롤 장비를 국산화하려는 움직임을 보이고 있어서 국내 시장에서 [피엔티]의 외형 성장 가능성은 매우 높습니다. 2016년을 기점으로 매년 창립 최대 실적을 이어가면서 꾸준한 성장성을 보이며 전방 업체들의 공격적인 투자로 올해 3000억원 이상의 매출은 무난하게 달성할 것으로 예상됩니다. 내년의 실적 상승폭은 더욱 클 것으로 예상하는 2차전지 산업의 장비 수혜주로 꼽힙니다.

[피엔티]는 2009년부터 장비 국산화에 성공하여 기술력을 바탕으로 한 높은 수율 기반으로 고객사가 지속적으로 증가하고 있습니다. 시장 점유율은 약 50% 수준(나머지 군소장비 업체)이며, 고난이도의 기술력을 보유하고 있는만큼 2차전지 시장 확대에 따른 수혜는 장기간 지속될 전망입니다. 지난 2019년 수주잔고는 5,000억 수준으로 2019년 매출(3,214억원)을 넘어선 바 있습니다. 2020년 1분기 실적은 매출액 829억원, 영업이익 73억원을 시현하였고 코로나19 영향은 제한적이었습니다. 매출비중이 중국에서 국내향 중심으로 재편되고 있어 영업이익율도 개선되는 모습을 나타낼 전망입니다.

# 주식시장의 평가

2021년까지 전방시장 성장에 따른 급격한 성장이 예상됩니다. 2020년 2차전지 장비의 평균 PER 밸류에이션은 18배 수준에서 형성되고 있습니다. 동사의 올해 예상 컨센서스 PER는 13배 수준에서 거래되고 있어 저평가 국면에 있습니다. 동사의 2020년 1분기말 기준 수주잔고는 5,000억원 수준입니다. 코로나19의 해빙에 따른 하반기 수주가 상반기대비 크게 상향될 것으로 전망되며 3분기부터 실적 회복이 가시화 될 것입니다. 현재 영위하고 있는 2차전지 장비사업이 다시 한번 가파른 성장을 보일 것으로 예상됩니다.

SNE리서치에 따르면, 상반기 유럽 전기차 판매량은 (BEV, PHEV기준) 약 40만대로 전년대비 53% 상승했습니다. 유럽의 판매량 상승은 유럽 국가들의 전기차 지원에 따른 영향이 큽니다. 퍽스바겐은 2025년까지 약 150만대 판매를 목표로 제시햇으며, 현대 기아차는 약 100만대를 목표로 삼았습니다. 순수 전기차 배터리 탑재량 60KW기준으로 폭스바겐은 90GWh, 현대/기아차는 60GWh 수준의 배터리 공급이 필요합니다. 국내 3사의 2020년 말 생산 케파는 약 160GWh으로 예상되는 가운데, 폭스바겐, 현대/기아차 외에도 다수의 글로번 완성차 업체와 공급계약이 이루어진 상태라고 평가했습니다. 코로나19 영향에도 완성차 업체의 전기차 생산 스케쥴은 견고하다고 예상되고 있습니다. 현재 지속적인 유럽향 케파 증설과 향후 미국과 중국의 완성차 업체의 수요를 감안하면 국내 3사의 케파 증설은 공격적일 수 밖에 없는 상황입니다.

# [피엔티]의 투자포인트

상반기 [피엔티]의 영업이익율은 1분기 8.9%, 2분기 14.1%를 기록하면서, 지난 과거 영업이익율 대비 대폭 개선되었습니다. 국내 3사의 케파 증설로 이어지면서, 동사의 현재 수주잔고 비중은 약 70% 이상이 국내 3사 물량으로 파악됩니다. 이에 따라 리스크 부담이 큰 공급물량이 감소되면서 재무 건전성이 개선된 것으로 파악됩니다.

2025년까지 국내 3사가 402GWh 수준까지 케파를 확보할 것으로 예상되면서, 동사의 수주느 지속될 전망입니다. 2020년 2분기 기준 [피엔티]의 수주잔고는 일본 경쟁업체의 2배이상으로 추장되며, 국내 경쟁업체의 2배 수준으로 향후 수주물량 확보를 통해 성장세를 이어갈 것으로 예상됩니다.

기술경쟁력과 레퍼런스에 바탕을 두고 신규 고객사를 확보할 가능성이 높아보입니다. 프랑스, 영국, 독일 등 각국 정부의 지원으로 다수 신규 셀 메이커의 시장진출이 예정되어 있습니다. 신규 업체일수록 안정적인 설비투자를 위해 기술력이 검증된 장비 업체를 선호할 가능성이 높습니다. 이는 동사에게 신규 고객사 확보에 대한 기회를 줄 것으로 전망됩니다.

현재 2차전지 섹터의 벨류에시션이 리레이팅 되는 시점에서 현재 글로벌 동종업게 히라노 테크시드, 도레이는 평균 17.5배 거래되고 있으며, 국내 2차전지 대표장비주 5개 업체는 평균 40배에 거래되고 있습니다. [피엔티]는 수주잔고에 기반한 2021년 기준예상 10배를 감안하면 여전히 저평가된 상태입니다. 점진적으로 벨류에이션 부담은 해소될 것으로 전망됩니다.

본자료는 투자참고용으로 제작되었습니다. 모든 투자에 대한 책임은 투자자 개인에게 있습니다. 열공하셔서 성투하시길.

'종목공부' 카테고리의 다른 글

| [종목공부]반도체 검사용 번인소켓 제조사[오킨스전자].지속적인 우상향.메모리반도체 [관련주]. (0) | 2020.09.10 |

|---|---|

| [종목공부]2차전지 소재주[후성]. 중국전기차 수혜주. (0) | 2020.09.09 |

| [종목공부][가치투자]의 기본종목.취준생들의 꿈의 직장.[동서식품] (0) | 2020.09.06 |

| [종목공부][씨에스윈드]풍력발전타워 1위 업체. 그린뉴딜 수혜주. 그린에너지 관련주. (1) | 2020.09.04 |

| [종목공부][에코프로비엠][2차전지]관련주.양극소재생산기업. (0) | 2020.09.03 |

댓글