[[ 10년만의 최대 실적, 흑자전환 ]]

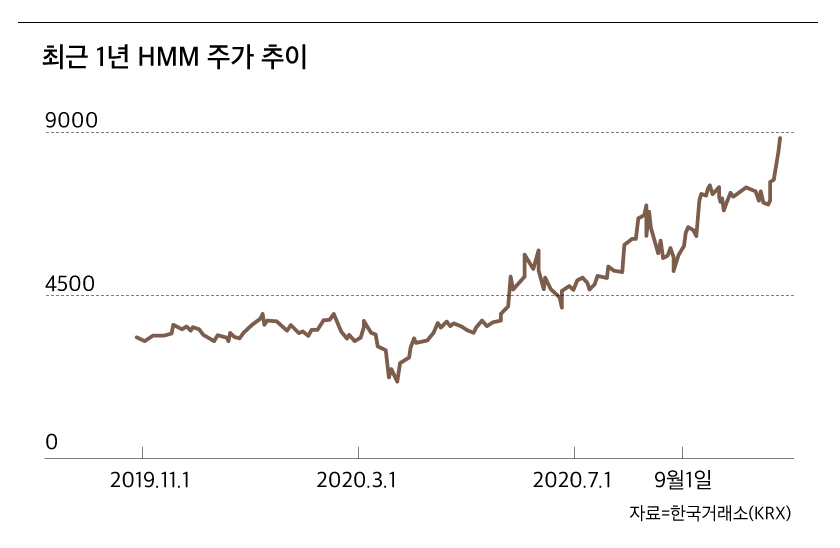

HMM이 10여년 만에 연간 기준 적자 탈출은 물론 최대 실적 달성을 앞두고 있습니다. 코로나19 여파로 컨테이너를 실을 선박이 부족해지면서 치솟은 해운운임이 영업이익으로 연결되고 있기 때문입니다. 오랜기간 산업 은행 등 국책은행의 골칫덩이였던 HMM(구 현대상선)의 주가가 빠른 속도로 상승하고 있습니다. 글로벌 컨테이너 선사들이 코로나 발 불황을 타개하고자 선박 공급을 줄인데다 한국은 정부의 해운업 구조조정 실패로 선박 공급이 원활하지 않아 운임이 치솟은 영향입니다. 제조기업들은 배를 구하지 못해 발을 동동 구르고 있지만, 해운 구조조정 실패로 홀로 남은 국적선사인 HMM은 오히려 특수를 누리고 있는 상황이 된 것입니다.

주가 급등으로 산업은행 등 국책은행의 전환사채에도 관심이 쏠리고 있는 상황입니다. HMM은 전환사채 미상환분이 3조원에 육박합니다. 전환사채는 주식으로 전환할 수 있는 권리가 부여된 채권으로, 보유자는 주가가 전환가격을 웃돌게 되면 주식으로 전환해 시세차익을 누릴 수 있습니다. 이 경우 기업가치는 같은데 주식수만 들어나 기존 주주들의 주식가치를 떨어뜨릴 수 있습니다. 하지만 당장은 전환사채 행사 가능성이 적다는 것이 관계자들의 설명입니다. HMM의 전환사채 채권자 대부분은 산업은행 등으로 정부의 해운 재건 5개년과 맞물려 일종의 지원을 한 것이며, 주가가 오른다고 이를 주식으로 바꿀 가능성은 희박하다라고 보고있습니다.

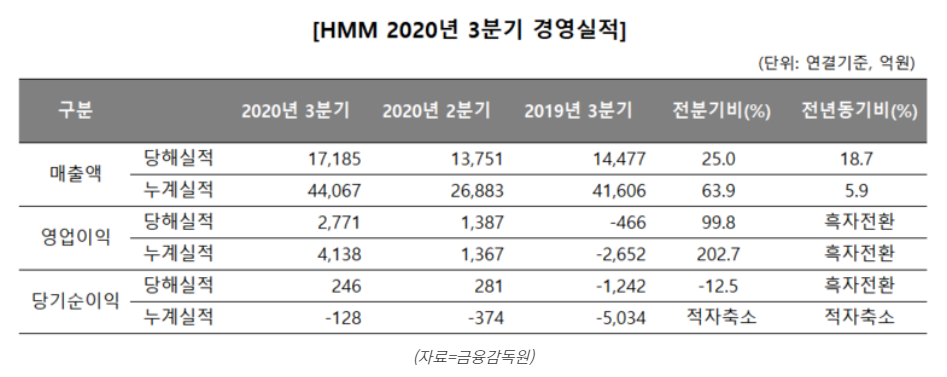

세계의 해운사들이 선복량을 줄이는 가운데 대규모 선단을 투입한 HMM의 [대선단 전략]이 제대로 먹혔다는 분석도 따르고 있습니다. HMM은 여기에 그치지 않고 운임 인상으로 고통 받고 있는 국내 기업들에 도움의 손길을 뻗고 있습니다. 이를 위해 LA행 임시 선박을 투입하는 한편, 중소기업들을 위한 자리를 마련하고 있는 모습입니다. HMM은 13일 공시를 통해 올 3분기 연결기준 누적매출 4조 4067억원, 영업이익 4138억원을 각각 달성했다고 밝혔습니다. 전년동기대비 매출은 5.9% 증가했고 영업이익은 2652억원 손실에서 큰 폭의 흑자로 전환하는데 성공했습니다. HMM은 지난 2분기에 영업 흑자로 돌아선 이후 안정적인 이익 개선을 실현하고 있는 모습입니다. 증권업게는 HMM의 3분기 실적 전망을 연이어 상향 조정하기 시작했습니다.

HMM은 정부의 [해운재건 5개년 계획]의 하나로 2018년 국내 조선3사와 약 3조1500억원 규모의 초대형 선박 20척의 건조계약을 체결했었습니다. 이 가운데 12척의 선박은 세계 최대 규모인 2만 4000TEU급 컨테이너선으로 지난 9월까지 모두 인도받으며 외형 성장을 이끌었습니다. HMM은 내년까지 현대중공업으로부터 1만6000 TEU급 8척 역시 순차적으로 인도 받을 예정입니다.

세계 3대 해운동맹 가운데 하나인 [디 얼라이언스(The Allience)] 신규가입도 실적 개선의 디딤돌이 되었다는 분석입니다. HMM은 지난 4월 부터 디 얼라이언스 정회원으로의 활동을 본격화하며 적극적인 항로 다변화에 나서고 있습니다. 디 얼라이언스는 아시아를 비롯해 우럽, 지중해, 북아메리카, 중앙아메리카, 중동, 홍해, 인도 등 전세계 78개 항만에 기항하며, 총 33개의 서비스를 제공할 계획입니다. 이 가운데 HMM은 27개의 서비스를 제공할 예정입니다.

[[ 경쟁사는 배 줄일 때 세계 최대 컨테이너선 12척 투입하는 강수 ]]

HMM의 고공행진은 코로나19 위기 극복을 위해 과감히 꺼내 든 [대선단 전략]이 그야말로 대박을 터뜨렸기 때문입니다. 코로나19의 영향의 본격화되자 세계 해운사들은 대부분 경기 침체를 우려해 선복량을 줄였습니다. 이와는 반대로 HMM은 선복량을 줄이기는 커녕 세계 최대 규모의 2만4000TEU급 컨테이너선 12척을 투입하며 물량을 쓸어 담았습니다. 물류시장은 해운사들의 전망과 반대로 돌아갔습니다. 세계의 물동량은 예상만큼 줄지 않았고 [언택트소비]가 대세로 자리잡으며 배에 실어야 할 물량은 이전보다 오히려 더 늘어났습니다. 덕분에 HMM의 세계 최대 컨테이너선은 12척 모두 만선 출항에 성공했습니다. [코로나의 역설]이라는 시각이 나오고 있는 이유이기도 합니다.

여기에 더불어 물건을 실을 배를 구하지 못하게 되자 운임이 치솟았습니다. 우리나라 해운 운임의 기초가 되는 상하이컨테이너운임지수(SCFI)는 지난 6일 기준 1664.56을 기록했습니다. 컨테이너 1개 당 운임이 평균 1664.56달러라는 의미입니다. 올 1월 첫째 주 SCFI는 1022.72로, 10개월 새 63% 가량 뛰었습니다. 이는 역대 최고의 수준입니다. HMM의 대선단이 이동하는 유럽항로 운임은 연초보다 11%오른 1246달러를 기록했고, 중동 항로도 15% 오른 1365달러를 기록했습니다. 특히 미주 노선의 상승세가 가팔랐습니다. 미 서안 항로 운임은 137% 오른 3871달러, 미 동안 항로는 66% 올라 4665달러를 기록했습니다. HMM의 성장은 당분간 유지될 것이라는게 일반적인 시선들입니다. 주목해야 할 종목이라 생각됩니다.

[[ HMM 주식 SUMMERY ]]

본 자료는 투자참고용으로 제작되었습니다. 투자에 대한 모든 책임은 투자자 개인에게 있습니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 교촌에프앤비. [오버슈팅]이었나. 인기공모주의 비슷한 흐름들. (0) | 2020.11.17 |

|---|---|

| [종목공부]코스닥 시총 10위 기업. 2021년이 기대되는 종목. [케이엠더블유]. 미국 5G 사업의 최대 수혜주가 될 것인가. 통신 시총 1위 기업. (0) | 2020.11.15 |

| [종목공부] 코로나19 백신 임상결과 발표 [모더나] 관련 국내종목. 코로나19 백신개발 (0) | 2020.11.13 |

| [종목공부] 코로나19 치료제와 백신 두마리 토끼 잡으려는 [제넥신] (0) | 2020.11.12 |

| [종목공부]2차전지 소재핵심주 [일진머티리얼즈]. 국내 최초 초극박(UTC) 국산화 성공. (0) | 2020.11.10 |

댓글