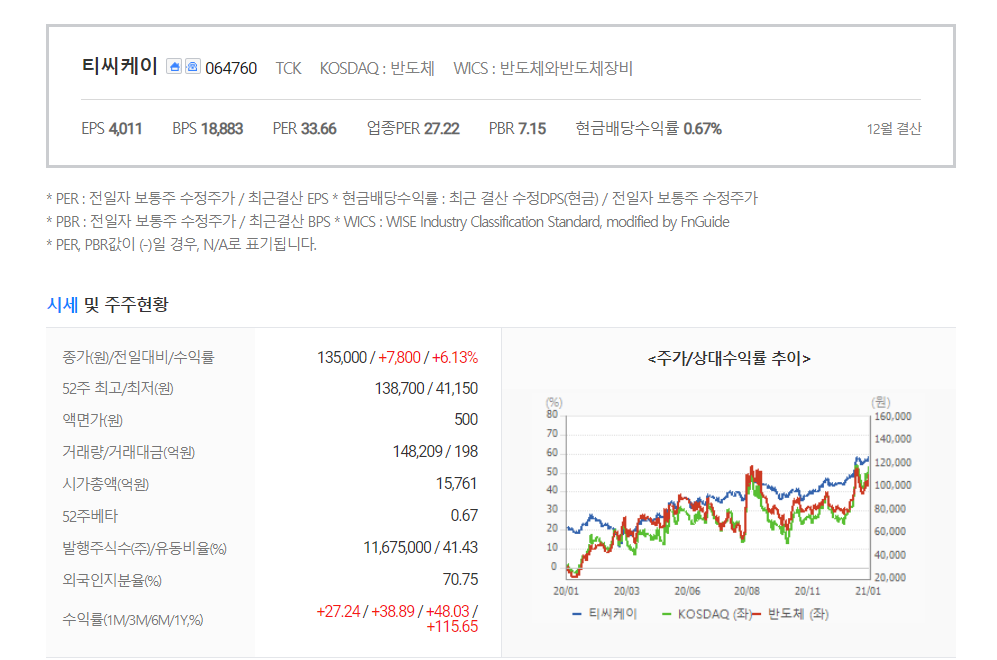

[티씨케이]는 반도체 공정 중에서 고단화 3D 낸드 플래시(NAND Flash) 식각 공정에 필요한 실리콘 카바이드링[Soild SIC]을 공급하는 기업입니다. 주요 고객사는 미국의 식각공정 장비 제조사이고, 최종 고객은 [삼성전자]를 포함한 국내외 메모리 반도체 고객입니다. 이 회사는 원래 고순도 흑연관련 제품이 주력이었지만 지금은 Soild SIC매출이 70~80%를 차지한다고 합니다. 반도체의 경우 고단수화를 통해 성능을 향상시키는데 그것에 드는 부품이 Soild SIC라고 합니다.

특히 삼성전자의 경우 2016~2018년 사이 3D NAND 구조가 32,48단에서 64, 72단으로 바뀌었고 2020~2021년에는 128, 144, 176으로 더 많이 쌓을 것이라고 합니다. 이에 따라 향후 티씨케이의 매출은 더욱 높아질 것으로 보입니다.

다만 이 기업의 우려스러운점은 이 회사의 시작이 일본의 [도카이카본]에서 원천기술을 가져와 시작했으며, 현재도 [도카이카본]이 이 회사의 지분 44.4%를 가지고 있다는 점입니다. 그리고 기술에 대해 사용료를 지불하고 있다고 합니다. 이런 부분에서 또 한번 한일간의 문제가 발생하면 리스크가 있지 않을까 우려가 됩니다.

[[ 티씨케이가 고평가를 받을 수 있는 점 ]]

- 영업이익이 200억원을 기록할 정도의 체력을 지닌 퓨어 플레이어라는 점

- 후공정 피치 미세화 또는 3D-NAND 고단화처럼 반도체 업종에서 구조적으로 성장하는 분야에 발을 담그고 있다는 점

- 소재 가공 분야에서 글로벌 탑 티어 수준의 기술력을 확보해 유의미한 점유율을 유지한다는 점

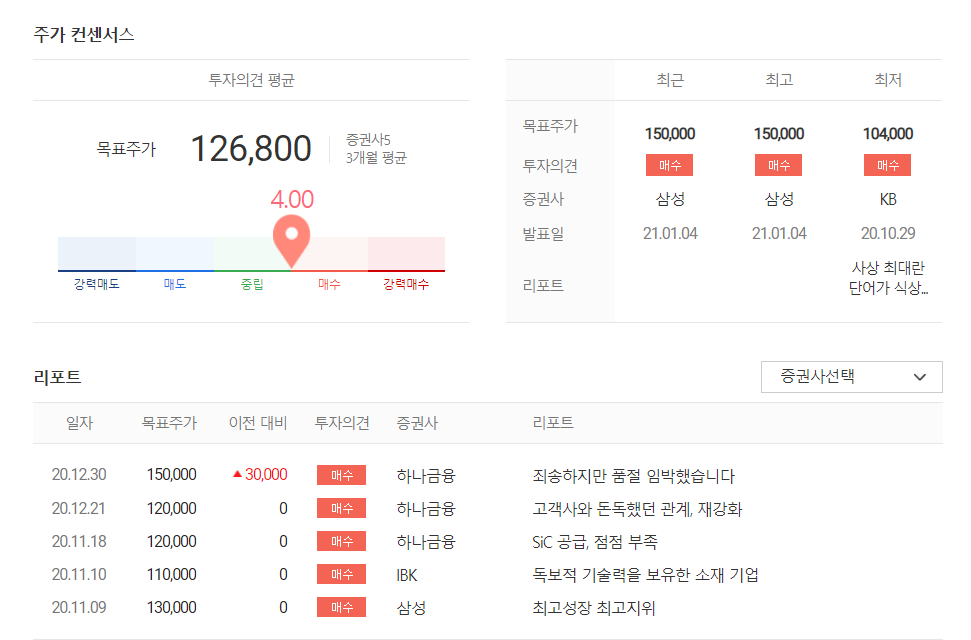

[[ 티씨케이의 전망 ]]

- 2021년 삼성전자 낸드 플래시 시설투자가 늘어날 것으로 보고 있습니다. 티씨케이는 소재업체이기 때문에 투자가 늘어나면 소재가 자연스럽게 늘면서 매출이 늘어날 것으로 예상됩니다.

- 낸드 플래시 업종 내에서 칭화유니그룹 차이나 리스크 완화입니다. 칭화유니가 부채를 갚지 못해서 지연시키고 있다는 내용입니다. 이는 사실 낸드 뿐만 아니라 한국 반도체에 너무나 좋은 소식입니다. 17~18년도에 디스플레이가 먹히면서 반도체에도 차이나 포비아가 팽배해졌습니다.

- 티씨케이의 증설도 호재로 보고 있습니다. 증설이 무조건적으로 호재는 아니지만 티씨케이는 보수적인 증설과 운영을 해온 것으로 보입니다. 재무구조도 아주 훌륭합니다. 이런 기업이 증설을 결정했다는 것은 제품에 대한 자신감으로 느껴집니다. 증설의 배경은 주력제품인 카비이드링의 부족입니다. 재고가 줄어드는 이유는 위에서 언급했듯이 낸드의 고단화를 들 수 있습니다. 낸드를 고단화하기 위해서는 더 강한 특수가스, 플라즈마가 필요합니다. 이런 강화 자극을 견디려면 내구성이 좋은 부품이 필요한데, 그 제품이 바로 티씨케이 제품입니다.

[[ 티씨케이의 종목 SUMMARY ]]

본 자료는 투자참고용으로 제작되었습니다. 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 반도체 전공정 핵심장비 국산화 기업 [원익IPS]. 반도체 기업 모두에 공급되는 장비 생산. (0) | 2021.01.19 |

|---|---|

| [종목공부] 드라마 콘텐츠 제작사 [스튜디오드래곤]. OTT 시장의 확대에 따른 사업 확장 기대감 상승. (0) | 2021.01.18 |

| [종목공부] 웨어러블 기기용 터치 IC 제조기업 [지니틱스],[핏빗]인수. 성장은 이제부터. (0) | 2021.01.16 |

| [종목공부]1조4천억 수주한 2차전지 양극재 생산기업 [엘앤에프]. 테슬라의 메이저 공급업체가 될 것. (0) | 2021.01.15 |

| [종목공부] 그간의 부진을 씻고 우주로 눈을 돌리는 [한화에어로스페이스]. [쎄트렉아이] 지분 인수. 부진사업은 철수[그래핀] (0) | 2021.01.14 |

댓글