[덕산네오룩스]는 OLED의 핵심 구성요소인 유기재료를 생산하는 회사입니다. OLED(유기발광다이오드)는 유기 화합물에 전류가 흐르면 빛을 내는 자체발광현상을 이용하는 차세대 디스플레이 소재입니다. OLED의 유기재료는 전기에너지를 빛에너지로 방출하여 OLED 디스플레이를 자발광 디스플레이로 구현하는 발광과 발색이라는 핵심적인 역할을 하고 있으며, 이러한 백라이트가(BLU)가 필요없는 단순한 자체 발광 발색 구조의 특성으로 기존의 LCD 등에서는 구현하기 힘든 형태에 구애받지 않는 디스플레이를 구현할 수 있습니다.

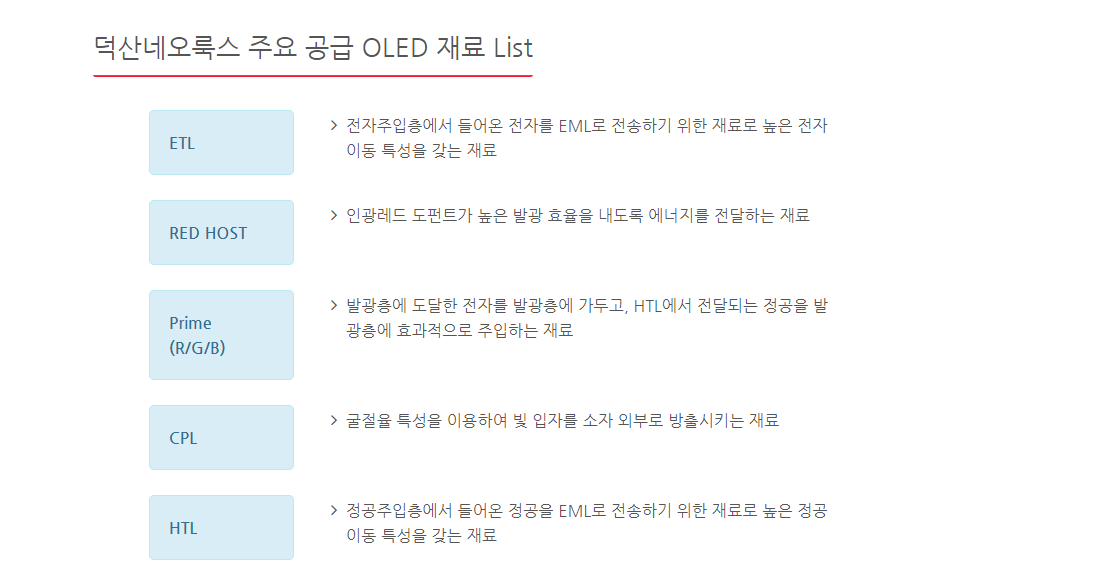

현재 덕산네오룩스의 주력으로는 HTL과 Red Host, R Prime, G Prime을 양산 납품중이며, 기타 B Prime 등도 양산판매를 하고 있으며, 지속적인 R&D를 통해 여타 유기재료 개발에도 주력하고 있습니다. OLED의 장점은 응답속도가 LCD에 비해 빠르며, 소비 전력도 낮고, 시야각이 넓은 특징이 있으며, 가장 큰 특징으로는 자체 발광의 원리로 BLU(Back Light Unit)와 같은 별도의 광원이 필요없어 완성제품의 형태가 자유롭게 구현된다는 것입니다. 이러한 OLED의 특징으로 향후 OLED의 적용 분야는 스마트폰에서부터 더욱 다양한 디바이스로 확대될 것으로 예상되며, OLED 소재 시장 또한 증가하는 수요와 더불어 지속적으로 성장할 수 있을 것이라 기대하고 있습니다.

아이폰 12 신제품 전모델 OLED 패널 탑재, 갤럭시 S21 조기 출시로 4Q20 삼성디스플레이 패널 출하량 증가, 주 고객사 삼성디스플레이 QD-OLED TV 패널 양산 본격화, BOE, CSOT 등 중국 패널업체들의 FLEXIBLE OLED 패널 양산 본격화 등 OLED 소재를 제조하는 덕산네오룩스에게는 많은 수혜가 예상됩니다. 이처럼 OLED 고객사들의 업황이 긍정적인 상황에서 덕산네오룩스의 성장성도 유효하다는 평가를 받고 있습니다. OLED 소재 시장은 진입 장벽이 높아서 신규 진입하는 업체를 찾기 어려우며, 소재를 공급하는 업체들의 변화가 크지 않은 가운데 패널 생산업체가 늘어나게 되면 기존 소재업체들의 고객사 확대로 이어지게 됩니다. 또한 현재 대부분의 패널 고객사들은 OLED 소재의 구조를 1년 혹은 2년 주기로 변경하고 있으나, 소재 공급에 있어서 덕산네오룩스의 지위 역시 변하지 않고 있습니다. 특히 덕산네오룩스는 국내 고객사의 신규 OLED 소재 구조인 [M11] 등을 독점으로 공급하고 있는 것으로도 알려져 있습니다.

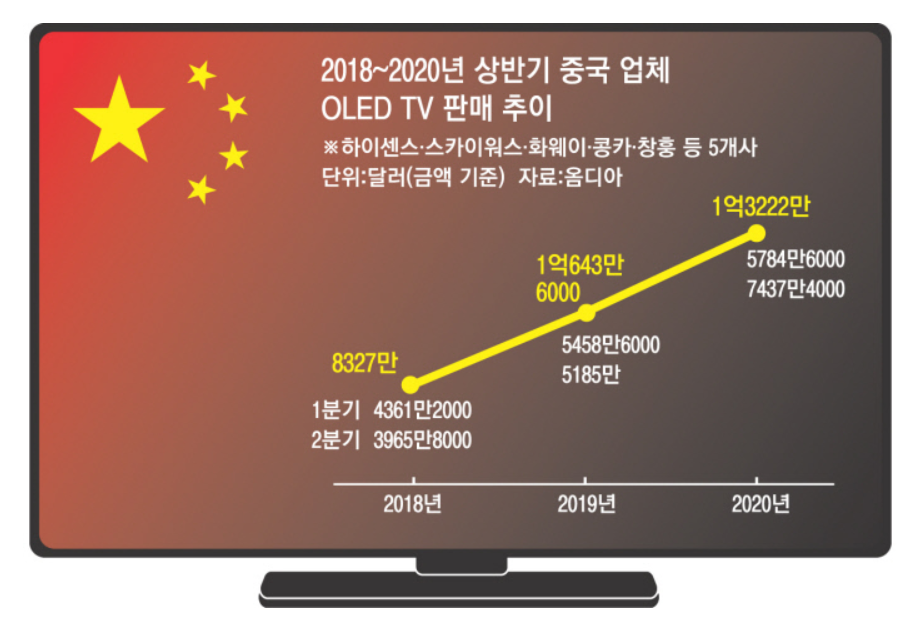

오는 2023년 전세계 중소형 OLED 캐파는 중국업체들의 공격적인 증설로 지난해 대비 1.5배 가량 확대될 전망입니다. 현재 가동률이 낮다는 점을 고려하면 실제 패널 생산량 증가에 따른 소재 수요 성장은 더 클 것이라는 관측이 지배적입니다. OLED TV의 경우 대당 소재 사용량이 스마트폰용 OLED 패널 대비 약 350배 증가할 수 있기 때문에 올해 하반기 삼성디스플레이 퀀텀닷 OLED 패널 양산 가능성에 대해서도 주목할 필요가 있습니다.

가장 매출 비중이 컸던 고객사의 비중이 줄어들었지만, 대신 고객사의 확대가 이루어지고 있으며 이러한 점을 고려하면 추가적인 성장 가시성도 높다고 봅니다. 증권가에서는 향후 5년간 회사의 매출액과 영업이익의 연평균 성장률은 각각 18%, 15%에 달하며 성장 추이를 지속적으로 이어갈 것으로 보고 있습니다.

[[ 덕산네오룩스 종목 SUMMARY ]]

본 자료는 투자참고용으로 제작되었습니다. 투자에 대한 모든 책임은 투자자 개인에게 있음을 알려드립니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 바이오 공모주 열풍이 이어지나? [피비파마] 상장 이틀만에 시총 2.5조. 싱가포르 소재 바이오제약사 (0) | 2021.02.10 |

|---|---|

| [종목공부] 국내 스마트팜 1위 기업 [그린플러스]. 첨단 온실 전문기업. (0) | 2021.02.09 |

| [종목공부] 2021년은 턴어라운드의 해 [유니슨]. 미국의 친환경정책과 국내의 해상풍력 사업화 진행에 수혜주로 급부상 (1) | 2021.02.07 |

| [종목공부] 국내 유일의 위성통신 단말기 생산업체 [AP통신]. 3월중 중형 인공위성 발사예정으로 주목. (0) | 2021.02.04 |

| [종목공부] 스마트폰용 동영상 편집툴 [키네마스터] 매각과 3월 입찰. 글로벌 기업의 관심에 폭등. (1) | 2021.02.03 |

댓글