신종 코로나 바이러스 감염증(코로나19)으로 집에서 머무는 시간이 길어지면서 가구구매와 재배치로 개성과 취미를 살리는 홈퍼니싱(집꾸미기) 수요가 증가하고 있습니다. 증권가에서는 최근 소파 등 거실 가구를 교체하는 수요가 늘었고, 집밥을 먹는 횟수가 늘어나면서 주방가구 구매도 증가했으므로 홈퍼니싱 수요 증가는 한샘의 밸류(가치) 상승의 원동력으로 작용할 것이라고 전망하고 있습니다. 리모델링 시장 성장도 한샘에 수혜가 될 것으로 보입니다. 지난 2018년말 기준 준공 후 30년 이상 지난 건축물은 전체 건축물 재고의 37.1%를 차지하고 있습니다. 이중 주거용이 차지하는 비중은 수도권과 지방 각각 32.8%, 50.9%로 가장 많습니다.

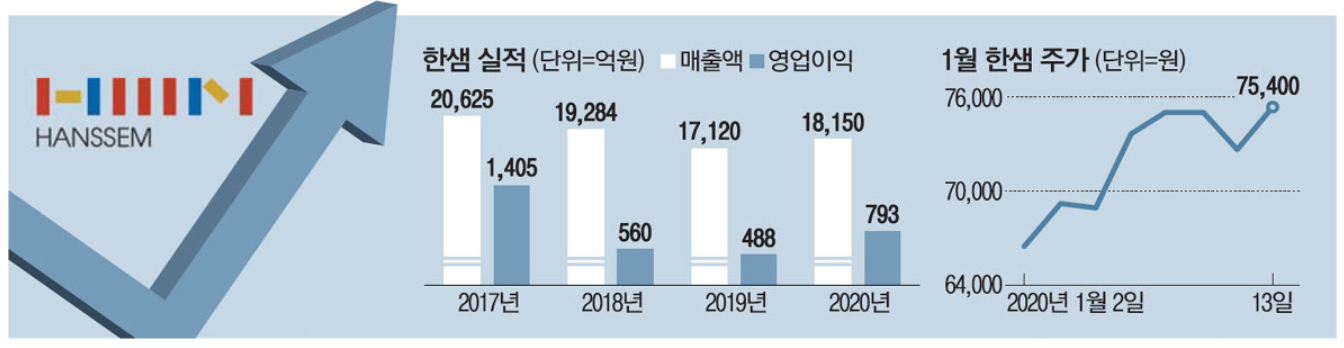

한샘의 올해 실적 상승은 코로나19로 인해 집에서 생활하는 시간이 늘어나면서 가구 소비가 늘어난 양향이 큽니다. 이에 따라 비교적 수익성이 높은 B2C 부문을 중심으로 실적이 상승했습니다. B2C 부문 중 리모델링/부엌의 3분기 누적 매출이 지난해 4686억원에서 올해 5667억원으로 21.9% 올랐습니다. 같은 기간 인테리어 가구 매출도 4054억 원에서 4578억 원으로 12.9% 상승했습니다.

관계사 매출 증가세도 두드러졌습니다. 한샘 관계자는 넥서스, 미국, 중국, 기타로 구분됩니다. 한샘의 수입가구 브랜드 넥서스는 2019년 11월 한샘의 연결자회사로 편입되어 올해 1분기부터 매출로 잡힙니다. 넥서스는 3분기 누적 909억원의 매출을 올렸습니다. 미국과 중국의 올해 3분기 누적 매출은 각각 전년 동기보다 4.5%, 13.2% 증가했습니다. 미국은 202억원에서 209억원, 중국은 152억원에서 172억원으로 늘었습니다.

한국 주식 시장의 가구주 가운데 3분기 매출액 증가율 1위는 한샘으로 조사되었습니다. 한샘의 올해 3분기는 2분기도 상회하는 호실적을 기록했습니다. 실적 호조의 주요 원인은 핵심 사업부문인 리모델링 및 부엌 부문의 6~7월 아파트 매매 거래량 슈팅에 따라 매출이 두드러진 점, 코로나19의 장기화로 인해 온라인을 필두로 한 인테리어 및 가구 부문의 폭발적인 성장이 지속되고 있다는 점에 기인합니다. 또한 중국 법인 구조조정 마무리에 따른 흑자전환 역시 실적에 기여했습니다.

한샘은 앞으로도 코로나 시대의 집꾸미기 트랜드와 함께 성장이 지속될 전망입니다. 코로나 이후, 선진국 공통적으로 인테리어 건자재 판매가 증가하는 추세입니다. 집에서 보내는 시간이 길어지면서 집꾸미기가 일사오하되고 있는 것입니다. 올해 국내 인테리어 시장은 주택 거래량이 증가하는 동시에 코로나로 인해 때아닌 수혜로 업계 전반적으로 호황입니다. 이에 아직 과점업체가 없는 인테리어 업계에서 한샘은 독보적인 브랜드 파워를 보유한 기업이라 볼 수 있습니다.

최근 한샘의 관심사는 전자계약 시스템 도입입니다. 한샘의 주력 사업인 리모델링 사업에서 가장 큰 문제는 소비자와의 분쟁이었습니다. 완제품을 보고 구매할 수 없어 공사 후 A/S는 고질적인 문제였습니다. 전자계약 시스템 도입은 이 같은 고질병을 해결하는 첫 단계입니다. 한샘은 전자계약 시스템으로 본사가 시공 전반의 내용을 파악하고 관리할 수 있게 될 것으로 기대하고 있습니다.

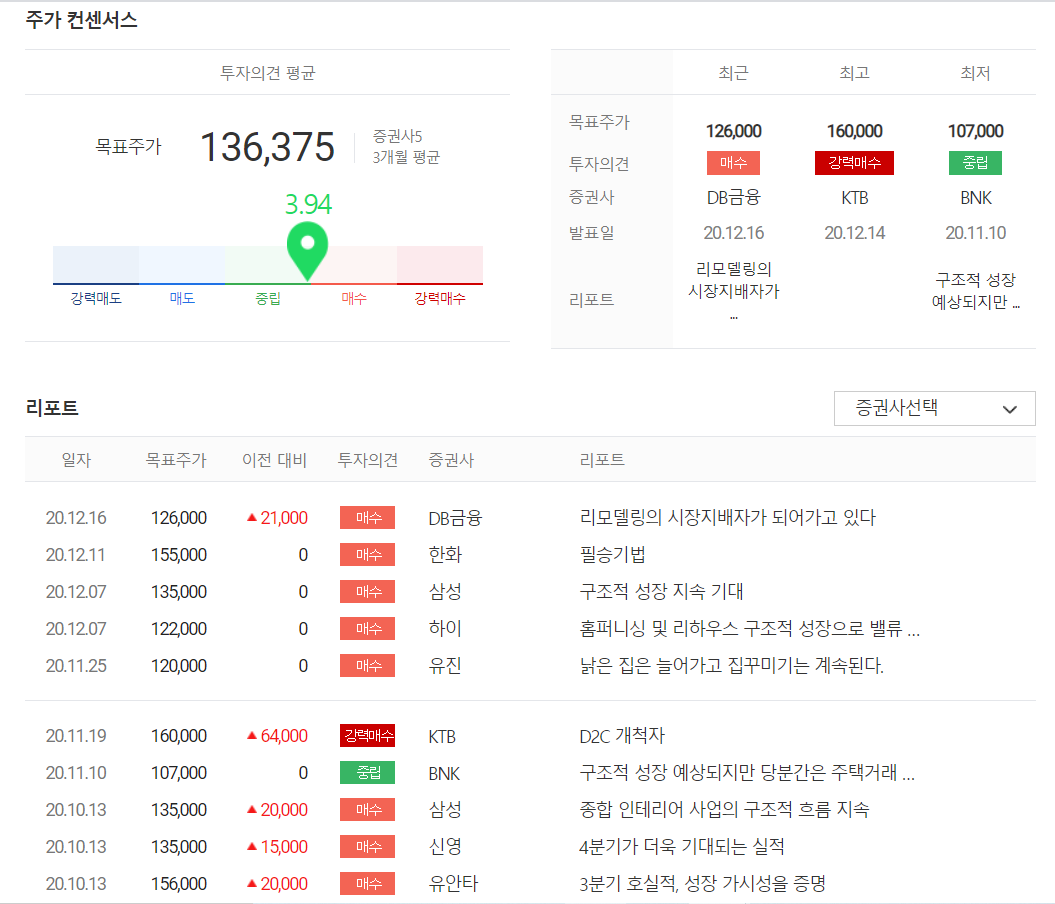

[[ 증권가의 미래전망 ]]

4분기 중 점당 매출액이 1억원을 돌파한 것으로 추정되는데, 이는 한샘의 성장전략이 유효함을 입증하는 동시에 탄탄한 수요의 반증입니다. 내년 상반기까지 계절성과 무관한 리하우스 판매를 기대해 볼 수 있습니다.

[[ 한샘의 종목 SUMMERY ]]

본 자료는 투자 참고용으로 제작되었습니다. 투자에 대한 모든 책임은 투자자 개인에게 있습니다.

'종목공부' 카테고리의 다른 글

| [종목공부] 국내 유일 2차전지 전공정 장비 포트폴리오보유한 기업. [하나기술]. 폐배터리 재활용 검사장비 준비. 먹거리 넓히는 국내유일 기업. (0) | 2020.12.23 |

|---|---|

| [종목공부]글로벌 AI 영상인식기업으로. [알체라] 기술력으로 인정받은 성장성 특례상장 기업. (0) | 2020.12.22 |

| [종목공부] 반도체 테스트 장비 제조기업 [와아아이케이]. [삼성전자]가회사 지분 12% 보유한 주요주주. (0) | 2020.12.20 |

| [종목공부] 삼성전자가 투자한 기업. 삼성이 고른 8개 기업은? 삼성이 투자한 이유. (0) | 2020.12.19 |

| [종목공부] 7분기만의 흑자. 코로나를 기회로 내년엔 더욱 성장할 [LG디스플레이]. POLED,LCD의 강자. 넓어지는 디스플레이시장. (0) | 2020.12.18 |

댓글